AI賽場,勝出的都是全能選手!

近年來,生成式AI的狂飆突進,使得華為、阿里巴巴這樣的科技巨頭、野心勃勃的初創(chuàng)企業(yè)都在發(fā)力加碼AI布局,激烈角逐。

而在這場比拼中,AI算力真正的勝負(fù)手,往往藏在芯片、服務(wù)器和存儲這里。

畢竟芯片的算子、服務(wù)器的吞吐和存儲的帶寬,三者缺一,大模型就跑不動。所以說,若企業(yè)能把這鐵三角實現(xiàn)協(xié)同,或許就能在AI時代搶到先手!

放眼國內(nèi),同時落子這三處的廠商屈指可數(shù)。

而中科曙光,就是國內(nèi)最早在AI領(lǐng)域?qū)崿F(xiàn)“芯-端-云-算”全鏈路打通的企業(yè)之一!

具體來看,中科曙光的產(chǎn)品囊括通用服務(wù)器、高性能計算機、機房冷卻設(shè)施和存儲產(chǎn)品等硬件設(shè)備,也涉及到云計算平臺、城市云等軟件層面。

但是,這一布局在財務(wù)數(shù)據(jù)上卻露出耐人尋味的一面。

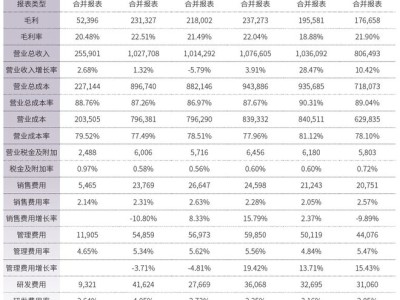

2020-2023年,中科曙光的營收和凈利潤雙雙保持穩(wěn)步增長的態(tài)勢,不過增速卻在2022年以后明顯放緩。

到2024年,中科曙光的營收更是出現(xiàn)了近十年來的首次負(fù)增長,實現(xiàn)131.5億元,同比下降了8.4%;凈利潤實現(xiàn)19.11億元,同比增長了4.1%,業(yè)績落入了不增收、卻增利的區(qū)間。

2025年一季報顯示,中科曙光的業(yè)績整體出現(xiàn)反彈跡象,營收實現(xiàn)25.86億元,同比增長了4.34%,而凈利潤同比增速高達(dá)30.79%,遠(yuǎn)快于營收增速。

為什么會出現(xiàn)這種現(xiàn)象呢?

從收入端來看:

據(jù)統(tǒng)計,2024年隨著AI算力需求膨脹,全球AI服務(wù)器出貨量約增至198萬臺,同比增長了46%。

這一背景下,各大服務(wù)器廠商被帶動受益,像同樣做服務(wù)器的浪潮信息,2024年的營收增速高達(dá)74.24%。

反觀中科曙光,營收在這輪需求增長中是下滑的。這或許只能說明一個問題,就是公司沒有充分享受到AI算力擴張的紅利,出貨主力還是通用服務(wù)器。

分行業(yè)來看,2024年,中科曙光超過一半的收入來自學(xué)校、醫(yī)院等公共事業(yè)領(lǐng)域,這些領(lǐng)域基本都是通用服務(wù)器的采購主力。

可是,當(dāng)前國內(nèi)服務(wù)器的市場需求是兩頭分化的,一邊是AI服務(wù)器需求躥升,另一邊就是通用服務(wù)器庫存高企,供過于求。

這一背景下,2024年中科曙光在公共事業(yè)領(lǐng)域的收入實現(xiàn)71.56億元,同比減少了14.43%,遠(yuǎn)高于營收的降幅(-8.4%)。

那么,主力市場遇到了需求走弱,中科曙光的營收增長動能便難免受到制約。

從利潤端來看:

中科曙光的利潤構(gòu)成中,除了主營業(yè)務(wù)的貢獻之外,還有不菲的投資收益,可以說讓中科曙光躺著都在賺錢!

具體來看,截至目前中科曙光總共投資了曙光數(shù)創(chuàng)、中科星圖和海光信息三家上市公司。

其中,曙光數(shù)創(chuàng)讓中科曙光在浸沒相變液冷等高端服務(wù)器產(chǎn)品上實現(xiàn)突破;中科星圖讓其業(yè)務(wù)延伸至商業(yè)航天、低空經(jīng)濟領(lǐng)域;海光信息則為其裝上芯片,讓算力底座實現(xiàn)自主。

2024年,中科曙光確認(rèn)投資收益5.6億元,同比大增了56.15%,占凈利潤近三成,而這當(dāng)中有5.4億都是海光信息帶來的。

海光信息我們都不陌生,是國產(chǎn)CPU和DCU(數(shù)據(jù)計算單元)的龍頭,2024年在國產(chǎn)服務(wù)器CPU領(lǐng)域的市占率超過53%,穩(wěn)居第一。

而且,海光信息設(shè)計的芯片瞄準(zhǔn)的都是AI加速DCU、x86架構(gòu)高性能處理器這些高附加值的領(lǐng)域,直接抬高了公司的盈利天花板,2024年其毛利率達(dá)到63.72%。

回看時間線,早在2014年,中科曙光便戰(zhàn)略入股了海光信息,并且長期保持著第一大股東的身份,為的便是把芯片這一關(guān)鍵的上游節(jié)點握在手中。

近年來在AI浪潮的推動下,海光信息的業(yè)績一路狂奔,凈利潤從2020年-0.39億元的虧損狀態(tài)一路躍升至2024年的19.31億元,源源不斷的投資收益便得以注入中科曙光的報表。

由此可見,中科曙光凈利潤得以躥升的背后,離不開海光信息的關(guān)鍵助推。

但遠(yuǎn)不止于此,產(chǎn)業(yè)鏈協(xié)同才是海光信息帶給中科曙光的深層價值。

通過入股海光信息,中科曙光得以占據(jù)主動,掌握上游芯片的供應(yīng)節(jié)奏,也自此實現(xiàn)了芯片到整機再到解決方案的全鏈條掌控。

而且中科曙光從海光信息處采購芯片,還能一定程度上規(guī)避英特爾等國際巨頭的芯片溢價。

這種協(xié)同效應(yīng)直接體現(xiàn)在中科曙光的毛利率上,2025年一季度,其毛利率達(dá)到26.07%,遠(yuǎn)超同行浪潮信息和紫光股份,盈利能力可以說是一枝獨秀的存在。

然而,戲劇性轉(zhuǎn)折來了!

海光信息和中科曙光的故事在2025年5月陡然轉(zhuǎn)向,海光信息公告擬通過換股吸收合并的方式反吞中科曙光,交易金額高達(dá)1159.67億元,創(chuàng)下國內(nèi)首例“子并母”的并購紀(jì)錄。

交易完成后,海光信息作為存續(xù)公司將一次性承接中科曙光的全部資產(chǎn)、合同等,且通過換股增發(fā)使總股本擴充至約31.28億股,催生出一家市值約4000億元的半導(dǎo)體巨頭!

要知道,過去海光信息和中科曙光雖然也在股權(quán)關(guān)系上血脈相連,但由于各自獨立運營,合作更多停留在芯片采購和服務(wù)器配套的層面。

合并之后,海光信息的芯片會和中科曙光的服務(wù)器、算力服務(wù)深度融合,或許就能徹底打通從微架構(gòu)、加速庫到液冷交付的全棧技術(shù)生態(tài)。

這不禁叫人聯(lián)想到英偉達(dá)用GPU + CUDA + NVLink打造的生態(tài)高墻,其產(chǎn)生的生態(tài)黏性塑造了英偉達(dá)難以撼動的護城河。

而此番海光信息和中科曙光合體之后,同樣有望做大做強,構(gòu)建出一個有我國特色的,也能和國際巨頭掰腕子的完整技術(shù)生態(tài)。

總之,與其等待火炬,不如自己點燃火種。

新生的海光信息或許就將是我國實現(xiàn)高端芯片和服務(wù)器國產(chǎn)替代的重要力量!