2025年9月,錦波生物的一則人事變動公告引發(fā)資本市場關(guān)注——公司創(chuàng)始人、實際控制人楊霞正式接任總經(jīng)理職務(wù),從戰(zhàn)略規(guī)劃者轉(zhuǎn)向全面運營管理者。這位51歲的山西企業(yè)家,自2008年創(chuàng)立公司以來,始終以技術(shù)驅(qū)動與資本運作雙線并進,將錦波生物推上重組膠原蛋白賽道的龍頭位置,如今市值已突破350億元。

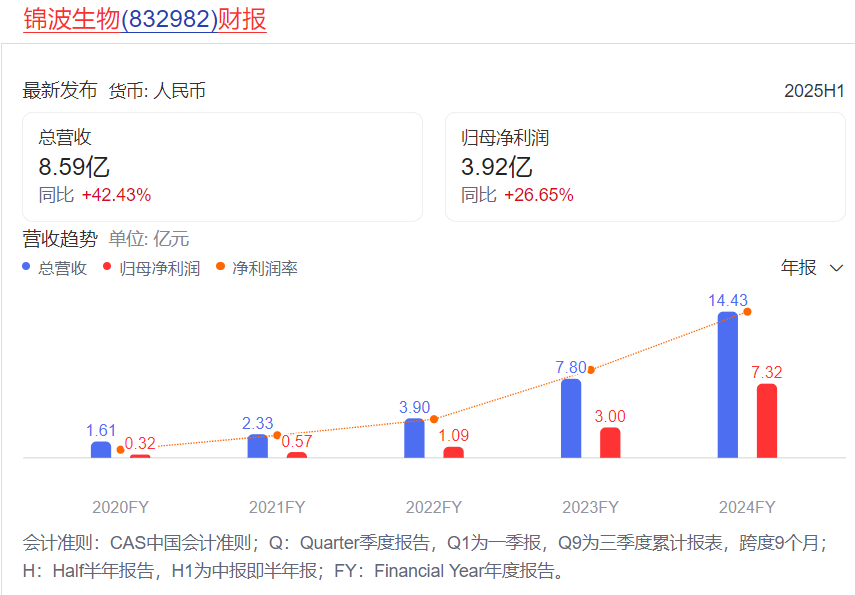

錦波生物的核心業(yè)務(wù)圍繞重組膠原蛋白與抗HPV生物蛋白展開,產(chǎn)品覆蓋醫(yī)療器械及功能性護膚品領(lǐng)域,主要銷售渠道為醫(yī)院婦科、皮膚科等科室。2021年,公司三類醫(yī)療器械產(chǎn)品“重組Ⅲ型人源化膠原蛋白凍干纖維”獲批上市,直接推動重組膠原蛋白產(chǎn)品收入占比大幅提升。創(chuàng)始人楊霞的履歷頗具傳奇色彩:從山西醫(yī)科大學講師到創(chuàng)業(yè)者,她以50萬元啟動資金起步,歷經(jīng)動物源膠原提取到重組膠原蛋白產(chǎn)業(yè)化的突破,最終帶領(lǐng)公司于2023年登陸北交所,募資2.45億元。

競爭格局的劇變迫使企業(yè)調(diào)整戰(zhàn)略。重組膠原蛋白賽道已從“獨家”轉(zhuǎn)向“寡頭”競爭,巨子生物、創(chuàng)爾生物等上市公司相繼推出同類產(chǎn)品,差異化窗口期逐漸收窄。2025年一季度,錦波生物第二大股東累計減持套現(xiàn)1.72億元,機構(gòu)投資者數(shù)量從2024年末的101家銳減至51家,資本信心波動明顯。與此同時,行業(yè)監(jiān)管趨嚴,三類醫(yī)療器械審批周期長達三年,臨床終點設(shè)計或?qū)φ战M選擇偏差均可能導致上市延遲,進一步加劇企業(yè)運營風險。

楊霞此次走向臺前,被市場解讀為“壓縮決策鏈、推動戰(zhàn)略升級”的關(guān)鍵舉措。原總經(jīng)理金雪坤雖卸任,但仍負責醫(yī)美、婦科、頭皮等核心業(yè)務(wù)板塊及國際化團隊,確保戰(zhàn)略連續(xù)性;而楊霞則親自掌舵“研發(fā)-注冊-市場”鐵三角,整合研究院、醫(yī)學事務(wù)、品牌中心資源,形成垂直指揮鏈。其目標明確:2026年底前拿下三張三類器械新證,覆蓋婦科泌尿、口腔骨修復、皮膚填充三大高景氣場景,從“賣原料”轉(zhuǎn)向“賣解決方案”。

資本端的動作同樣引人注目。2025年6月,鐘睒睒旗下養(yǎng)生堂以20億元現(xiàn)金參與定增,并通過杭州久視受讓老股,合計持股10.58%成為第二大股東。交易中,楊霞向杭州久視轉(zhuǎn)讓575.33萬股(占比5%),轉(zhuǎn)讓價243.84元/股,總價款14.03億元。完成后,楊霞持股比例從58.9%稀釋至50.7%,仍保持絕對控股,董事會新增“鐘睒睒系”代表陳鑌,暗示雙方在渠道與品牌端的深度協(xié)同。這筆20億元定增創(chuàng)下北交所開市以來現(xiàn)金再融資紀錄,推動公司市值單日增40億元,機構(gòu)買入占比超60%,彰顯市場對“膠原龍頭+消費巨頭”組合的高預期。

不過,分析師提醒需關(guān)注潛在風險:重組膠原蛋白屬于三類醫(yī)療器械監(jiān)管最嚴區(qū)間,審批不確定性高;公司2025年上半年研發(fā)費用同比下降,在同行普遍加大投入的背景下,楊霞需向市場證明“降速”是為“聚焦”而非“吃老本”。從實驗室成果到國產(chǎn)替代標桿,楊霞用十七年完成第一次跨越;如今面對更復雜的競爭與資本博弈,這位山西女首富的二次突圍能否成功,將成為行業(yè)關(guān)注的焦點。