蔚來汽車近日揭曉了其2025年第一季度的財(cái)務(wù)報(bào)告,數(shù)據(jù)顯示公司在此期間實(shí)現(xiàn)了營收的顯著增長,但凈虧損也同時(shí)擴(kuò)大。

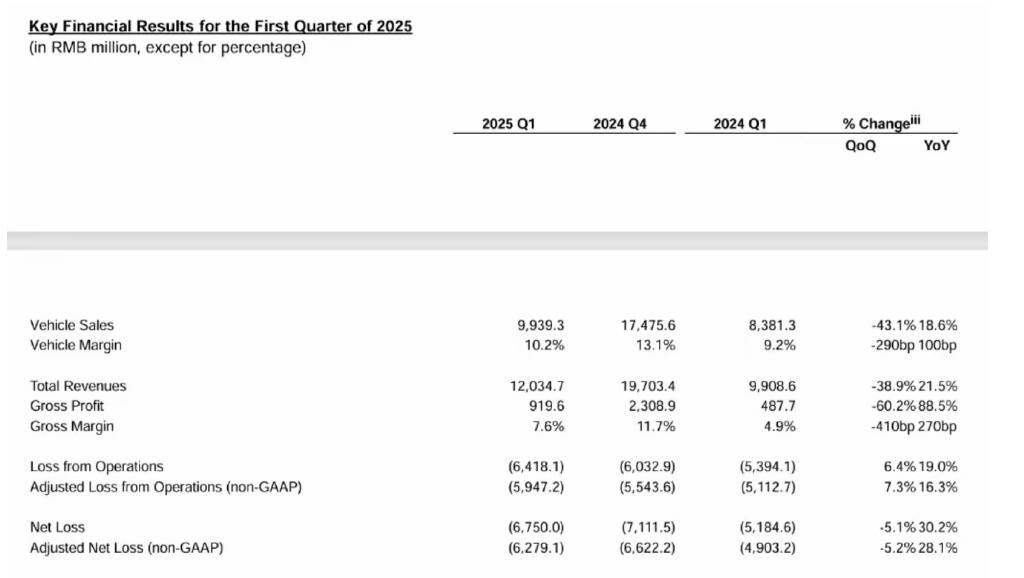

具體來看,蔚來汽車第一季度總營收突破120.35億元,與去年同期相比增長了21.5%。這一成績彰顯了蔚來在電動(dòng)汽車市場上的強(qiáng)勁競爭力。然而,與此同時(shí),公司的凈虧損也達(dá)到了67.5億元,同比擴(kuò)大了30.2%,每股虧損為3.29元。即便在剔除股份支付費(fèi)用后,調(diào)整后的凈虧損仍然高達(dá)62.8億元,同比增長28.1%。

在銷量方面,蔚來汽車在第一季度共交付新車42,094輛,同比增長40.1%。其中,高端智能電動(dòng)品牌蔚來貢獻(xiàn)了27,313輛,家庭品牌樂道則交付了14,781輛。這一數(shù)據(jù)在當(dāng)前競爭激烈的國內(nèi)汽車市場中顯得尤為亮眼。

但值得注意的是,與上個(gè)季度相比,蔚來汽車的新車交付量下滑了42.1%,銷售額也遭遇了43.1%的環(huán)比下滑,達(dá)到99.39億元。這一降幅可能受到季節(jié)性波動(dòng)以及產(chǎn)品結(jié)構(gòu)變化導(dǎo)致的平均售價(jià)下降等因素的影響。高端電動(dòng)車市場在當(dāng)前消費(fèi)環(huán)境下的價(jià)格敏感度提升,這或許是一個(gè)值得關(guān)注的趨勢。

盡管面臨虧損和銷量波動(dòng)的挑戰(zhàn),蔚來汽車的毛利率卻有所提升。第一季度,蔚來整車毛利率達(dá)到10.2%,較去年同期提升了1個(gè)百分點(diǎn),總毛利率也達(dá)到7.6%,同比上升2.7個(gè)百分點(diǎn)。公司表示,這得益于零部件、配件、售后服務(wù)以及技術(shù)研究與開發(fā)服務(wù)的銷量增長,以及用戶數(shù)量增長帶來的動(dòng)力解決方案提供毛損失率下降。

對于凈虧損的擴(kuò)大,蔚來汽車官方指出,這與研發(fā)投入較高有關(guān)。數(shù)據(jù)顯示,2024年第一季度,蔚來汽車的研發(fā)投入為31.8億元,同比增長11.1%。同時(shí),銷售及管理費(fèi)用也達(dá)到44億元,同比增長46.8%,這主要源于銷售人員的擴(kuò)張和營銷活動(dòng)的增加。

面對當(dāng)前的財(cái)務(wù)狀況,蔚來汽車已經(jīng)采取了一系列措施來降本增效。公司首席財(cái)務(wù)官曲玉在電話會(huì)議中透露,蔚來已經(jīng)啟動(dòng)了組織架構(gòu)調(diào)整和跨品牌整合,旨在提升研發(fā)、供應(yīng)鏈、銷售與服務(wù)環(huán)節(jié)的效率。從第二季度開始,公司目標(biāo)在整體成本效率上實(shí)現(xiàn)結(jié)構(gòu)性改善。

在具體措施方面,蔚來計(jì)劃控制研發(fā)費(fèi)用,目標(biāo)在第二季度剔除一次性影響后較第一季度降低15%,并在第四季度壓縮至20-25億元區(qū)間。同時(shí),公司還將優(yōu)化銷售費(fèi)用,力爭在第四季度將銷售及行政費(fèi)用率(非通用會(huì)計(jì)準(zhǔn)則)降至營收的10%左右。蔚來還在持續(xù)推進(jìn)技術(shù)投入,自研的神璣NX9031芯片將替代原本的4顆Orin芯片,預(yù)計(jì)單車成本可降低1萬元。

對于第二季度的業(yè)績,蔚來汽車表示樂觀。公司預(yù)計(jì)當(dāng)季交付量將達(dá)到7.2萬-7.5萬輛,同比增長25.5%-30.7%,環(huán)比增幅更高達(dá)71%-78%。營收指引也同步調(diào)高至195.13億-200.68億元,同比增幅為11.8%-15.0%。這一信心主要源自新產(chǎn)品周期的啟動(dòng),包括4月推出的ET9行政轎車和Firefly小型電動(dòng)車,以及5月下旬開始交付的全面升級的新ES6、EC6、ET5和ET5T。