近日,愛建證券發(fā)布《2025年智能汽車產(chǎn)業(yè)研究:顛覆式革新,供給創(chuàng)造需求》報告,深入剖析智能汽車行業(yè)發(fā)展趨勢。報告指出,當(dāng)前至2026年將是汽車高階智駕技術(shù)突破的關(guān)鍵窗口期,技術(shù)成熟度、政策法規(guī)、用戶接受度與商業(yè)模式將共同迎來質(zhì)變,汽車智能化進程正加速重構(gòu)行業(yè)生態(tài)。

報告強調(diào),智能化對汽車產(chǎn)業(yè)的改造貫穿全鏈條,核心變革呈現(xiàn)四大特征:其一,產(chǎn)業(yè)邏輯從電動化單一驅(qū)動轉(zhuǎn)向智能化主導(dǎo),城市NOA等高階智駕功能成為車企突破用戶認(rèn)知的關(guān)鍵;其二,商業(yè)模式由硬件銷售轉(zhuǎn)向"硬件+軟件+服務(wù)"的持續(xù)變現(xiàn),頭部車企正構(gòu)建硬件引流、軟件訂閱與Robotaxi運營的多元業(yè)務(wù)矩陣;其三,競爭格局加速分化,具備智能化戰(zhàn)略定力與系統(tǒng)性降本能力的頭部企業(yè)將擴大領(lǐng)先優(yōu)勢;其四,產(chǎn)品定義從交通工具升級為AI移動終端,智能化完成對傳統(tǒng)燃油車的終極顛覆。

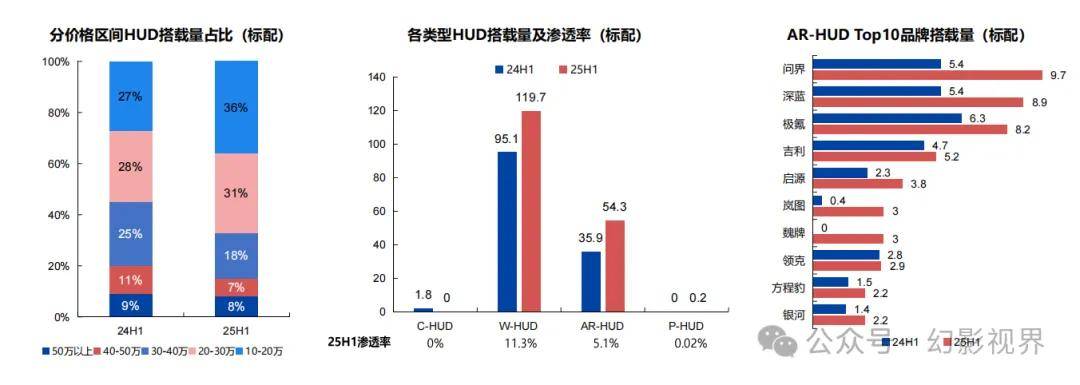

在智能座艙領(lǐng)域,HUD抬頭顯示正成為差異化競爭的核心配置。數(shù)據(jù)顯示,2024年中國乘用車HUD搭載量達(dá)339萬輛,滲透率14.8%,2025年上半年已提升至16.6%。其中,AR-HUD以5.1%的滲透率領(lǐng)跑高端市場,問界、深藍(lán)等品牌推動搭載量突破50萬套;P-HUD雖目前滲透率僅0.02%,但小米YU7首發(fā)量產(chǎn)標(biāo)配已引發(fā)行業(yè)跟進。W-HUD作為主流方案,在成本敏感型車型中的滲透率持續(xù)攀升。

市場預(yù)測顯示,中國車載HUD市場將保持高速增長。2020-2024年市場規(guī)模從100萬臺增至390萬臺,年均復(fù)合增長率達(dá)41.2%。澤景電子招股書數(shù)據(jù)預(yù)測,2029年銷量將達(dá)1270萬臺,2025-2029年復(fù)合增長率27.9%。細(xì)分領(lǐng)域中,W-HUD銷量預(yù)計從320萬臺增至700萬臺,AR-HUD更將以45.9%的復(fù)合增長率突破570萬臺,高端車型滲透速度顯著加快。

技術(shù)迭代與成本優(yōu)化成為HUD配置率提升的核心驅(qū)動力。報告指出,隨著AR-HUD與P-HUD技術(shù)成熟,中高端車型配置率將持續(xù)攀升;W-HUD則通過成本下探覆蓋中低端市場。這種"高端引領(lǐng)+基礎(chǔ)普及"的雙軌策略,正在重塑智能座艙的競爭格局。車企通過HUD配置強化智能駕駛體驗感知,已成為突破市場認(rèn)知的關(guān)鍵戰(zhàn)術(shù)。