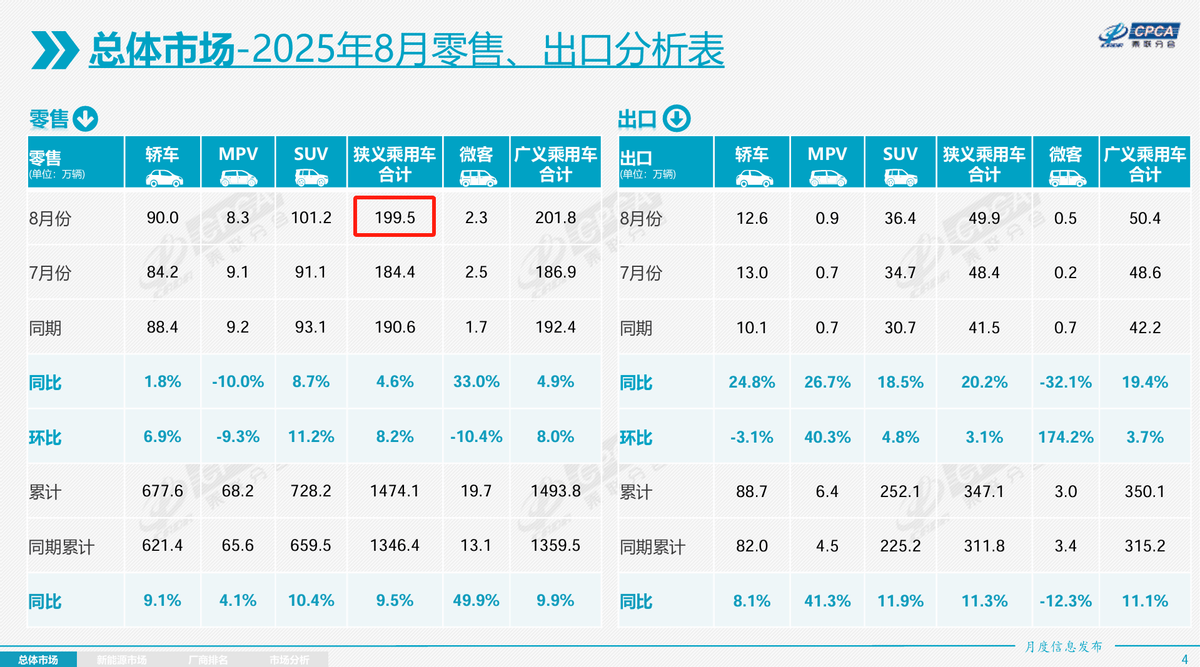

乘聯會最新發布的乘用車銷售數據顯示,8月份國內乘用車市場(不含皮卡)共售出199.5萬輛,其中新能源車占比超過半數,達到110萬輛。這一數據表明,新能源車正以顯著優勢擠壓傳統燃油車市場,后者當月銷量占比已降至45%。

在新能源車內部,純電動與插電混動(含增程式)車型呈現差異化發展態勢。純電動車型以68.6萬輛的銷量占據34%的市場份額,而混動車型銷量為41.4萬輛,占比21%。這種格局反映出消費者對不同技術路線的選擇偏好:價格敏感型用戶更傾向純電動,而高端市場則對混動技術表現出更強接受度。

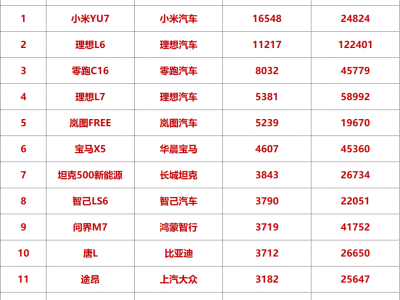

純電動車市場的爆發,核心驅動力來自低價車型的熱銷。統計顯示,過去12個月銷量排名前列的純電動車型,如宏光MINI EV、吉利星愿、比亞迪海鷗等,均集中在10萬元以下價格區間。這類車型的經濟性優勢極為突出——以家用電0.5元/度的成本計算,百公里能耗成本僅需8元左右,相比同級別燃油車(按百公里6L油耗、7元/升油價計算)的40元成本,降幅達80%。這種成本優勢在短途出行場景中尤為明顯,3-5公里的日常通勤需求,使得電動車成為比燃油車更經濟、比自行車更便捷的選擇。

燃油車市場雖被壓縮至45%的份額,但仍保持著穩定的用戶基礎。這部分消費者主要關注車輛的耐用性與長期使用價值,首次購車的用戶群體更傾向于選擇技術成熟、維護成本可控的燃油車。其工具屬性特征,恰好契合了部分用戶"一臺車開多年"的消費理念。

混動車型當前21%的市場占比,折射出其發展面臨的現實約束。從成本結構看,混動系統需要同時配備發動機、油箱、電機和電池組,導致其定價難以像純電動車那樣下探。例如,消費者可以用3萬元購買純電動代步車,但混動車型即使是最便宜的秦PLUS,終端價格也在7萬元左右。這種價格差異在下沉市場尤為顯著,直接制約了混動車型的普及速度。

車型供給的差異也是重要因素。相較于純電動車市場豐富的產品選擇,混動車型直到2023年才迎來企業集中布局,當前市場在售車型數量仍顯不足。這種供需關系的不平衡,進一步限制了混動技術的市場滲透。

不過,混動技術在高端市場展現出獨特優勢。以AITO問界、理想汽車為代表的品牌,憑借混動技術實現了年銷百萬輛、單車均價超30萬元的業績,這是當前純電動車型難以企及的高度。這種分化表明,純電動與混動技術并非簡單的替代關系,而是分別滿足著不同消費層級的需求——純電動解決基礎出行需求,混動則提供更高品質的用車體驗。