近年來,隨著汽車制造業(yè)的蓬勃發(fā)展和新能源汽車產(chǎn)業(yè)的迅速崛起,汽車零部件行業(yè)迎來了前所未有的市場機(jī)遇。作為汽車整車制造的重要支撐,汽車零部件行業(yè)不僅涵蓋了燃油動(dòng)力系統(tǒng)零部件、通用汽車零部件,還擴(kuò)展到了新能源動(dòng)力系統(tǒng)零部件,其產(chǎn)業(yè)鏈覆蓋了從原材料供應(yīng)到最終產(chǎn)品裝配的各個(gè)環(huán)節(jié)。

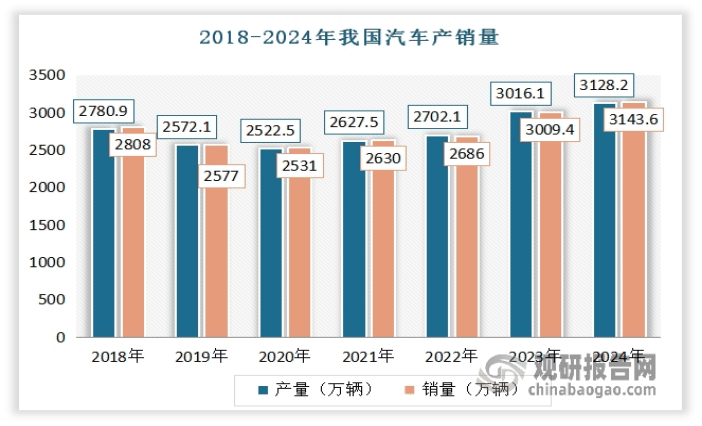

據(jù)中國汽車工業(yè)協(xié)會(huì)最新數(shù)據(jù)顯示,2023年我國汽車產(chǎn)銷分別達(dá)到3016.1萬輛和3009.4萬輛,同比增長11.6%和12%,均創(chuàng)歷史新高。2024年,這一趨勢得以延續(xù),汽車產(chǎn)銷雙雙超過3100萬輛,分別完成3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%,汽車保有量更是達(dá)到了3.53億輛。這一系列的亮眼數(shù)據(jù)不僅反映了我國汽車市場的強(qiáng)勁需求,也為汽車零部件行業(yè)帶來了巨大的市場空間。

值得注意的是,隨著環(huán)保意識(shí)的增強(qiáng)和能源結(jié)構(gòu)的轉(zhuǎn)型,新能源汽車成為了未來發(fā)展的必然趨勢。數(shù)據(jù)顯示,2022年我國新能源汽車銷量達(dá)到688.7萬輛,同比增長95.6%;2023年這一數(shù)字更是攀升至949.5萬輛,同比增長37.9%;預(yù)計(jì)2024年將達(dá)到1286.6萬輛,同比增長35.5%。新能源汽車市場的快速增長,不僅推動(dòng)了汽車零部件行業(yè)的技術(shù)創(chuàng)新,也促使更多企業(yè)向新能源領(lǐng)域轉(zhuǎn)型,以滿足市場對(duì)高效、環(huán)保零部件的需求。

在數(shù)字化轉(zhuǎn)型與“AI+”專項(xiàng)行動(dòng)的推動(dòng)下,汽車零部件行業(yè)正經(jīng)歷著深刻的變革。5G、AI與工業(yè)互聯(lián)網(wǎng)的深度融合,不僅提高了生產(chǎn)環(huán)節(jié)的智能化水平,還顛覆了傳統(tǒng)的研發(fā)模式和服務(wù)模式。例如,某企業(yè)引入AI視覺檢測系統(tǒng)后,缺陷識(shí)別準(zhǔn)確率從92%提升至99.5%,人工復(fù)檢成本下降了70%。同時(shí),基于大模型的仿真系統(tǒng)能夠快速生成設(shè)計(jì)方案,結(jié)合虛擬測試環(huán)境,使新部件驗(yàn)證周期從數(shù)月縮短至數(shù)周。預(yù)測性維護(hù)系統(tǒng)的應(yīng)用,更是推動(dòng)了企業(yè)從“產(chǎn)品供應(yīng)商”向“服務(wù)方案商”的轉(zhuǎn)型。

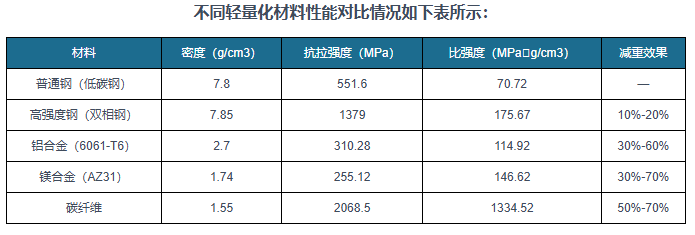

在輕量化發(fā)展趨勢的推動(dòng)下,鋁制汽車零部件等輕量化產(chǎn)品市場前景廣闊。鋁合金材料因其良好的綜合性價(jià)比和成熟的工藝,成為當(dāng)前應(yīng)用最廣泛的輕量化材料。然而,盡管我國汽車產(chǎn)量已連續(xù)多年位居全球榜首,但在汽車鋁化率方面仍與發(fā)達(dá)國家存在顯著差距。為縮小這一差距,國內(nèi)汽車用鋁量預(yù)計(jì)將以年均11%以上的速度增長,為輕量化零部件市場提供了巨大的發(fā)展動(dòng)力。

觀研天下發(fā)布的《中國汽車零部件行業(yè)發(fā)展趨勢分析與投資前景預(yù)測報(bào)告(2025-2032)》指出,未來幾年,我國汽車零部件行業(yè)將繼續(xù)保持快速增長態(tài)勢。隨著技術(shù)的不斷進(jìn)步和市場的持續(xù)擴(kuò)大,行業(yè)內(nèi)的競爭將更加激烈,但同時(shí)也孕育著更多的發(fā)展機(jī)遇。對(duì)于投資者而言,準(zhǔn)確把握行業(yè)發(fā)展趨勢,洞悉市場競爭格局,將是制定正確投資策略的關(guān)鍵。