本周A股市場呈現分化態勢,三大指數表現各異。截至周五收盤,上證指數累計下跌1.3%,深證成指和創業板指分別上漲1.14%和2.34%。市場日均成交額為24909萬億元,較前一周減少1961萬億元,縮量特征明顯。從單日數據看,周一至周三成交額維持在22000萬億元以上,周四突然放大至31352萬億元,周五則回落至23238萬億元,周四市場下跌時成交額同步放大。

指數層面,創業板指、科創50和深證成指表現較強,本周漲幅分別為2.34%、1.84%和1.14%;上證50、北證50和上證指數則出現調整,跌幅分別為1.98%、1.43%和1.3%。值得注意的是,北證50今年以來累計漲幅仍超過52%,在主要指數中保持領先。

板塊方面,光刻機、共封裝光學(CPO)、汽車熱管理等概念漲幅居前,其中光刻機板塊累計上漲7.16%,EDR概念、F5G概念和AI PC分別上漲4.43%、4.17%和3.88%。此前表現強勢的黃金、稀土永磁等概念出現回調,數據確權、稀土永磁和互聯網保險板塊跌幅較大,分別下跌4.66%、4.65%和4.24%。

個股表現分化明顯,本周共有1752只個股上漲,3627只個股下跌。泰慕士以61.05%的漲幅位居榜首,該公司主要從事高檔面料織造和針織服裝生產,已形成完整產業鏈。德科立上漲59.09%,作為光通信領域高新技術企業,專注于光收發模塊等產品的研發。香江控股漲幅達52.55%,業務涵蓋商貿地產開發和商鋪招商運營。跌幅方面,紫天退下跌81.75%,該公司為科技型傳媒企業;*ST東通下跌65.05%,主營中間件和行業信息化解決方案;濰柴重機下跌36.44%,專注于船舶動力系統解決方案。

市場熱點個股中,首開股份走出12天11板的強勢行情,但在周五出現跌停;天普股份收獲13連板漲停。從成交金額看,本周市場活躍度有所下降,日均成交額較前一周減少1961萬億元,縮量特征較為明顯。

政策層面,國家統計局數據顯示,8月份規模以上工業增加值同比增長5.2%,環比增長0.37%;1-8月累計增長6.2%。社會消費品零售總額達39668億元,同比增長3.4%,其中除汽車以外的消費品零售額增長3.7%。商務部表示,將在約50個城市開展消費新業態、新模式、新場景試點建設,以更好滿足消費升級需求。

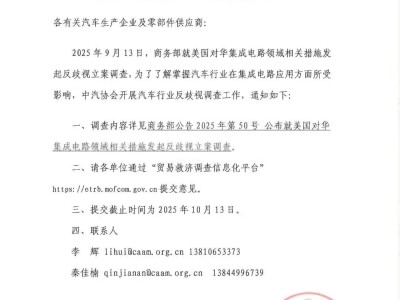

行業政策方面,工業和信息化部等八部門印發《汽車行業穩增長工作方案(2025—2026年)》,提出2025年力爭實現汽車銷量3230萬輛左右,同比增長約3%,其中新能源汽車銷量1550萬輛左右,同比增長約20%。商務部決定對原產于美國的進口相關模擬芯片發起反傾銷立案調查,以維護國內產業利益。

機構觀點方面,中信證券認為,華為在全聯接大會上明確昇騰AI芯片迭代規劃,預計2026年將推出昇騰950PR和950DT,2027-2028年推出昇騰960和970,國產算力加速迭代趨勢明顯。對于智能網聯汽車,工信部發布L2智駕強制標準征求意見稿,預計將大幅提升準入難度,相關硬件和檢測機構有望受益。

中信建投指出,進入9月后A股進入整理期,港股優勢逐漸凸顯,內外部資金關注度提高。從流動性周期看,港股已走到中段,未來1-2年基調整體寬松;估值周期方面,經歷3年調整后目前處于中上分位;盈利周期剛從底部回升,結構性景氣板塊值得關注。

國際投行方面,高盛維持對A股和H股的超配評級,預測未來12個月兩個市場潛在上行空間分別為8%和3%。近期國際資本積極加倉中國科技板塊,認為在AI、機器人、生物科技等領域,中國已具備全球競爭力,股市估值修復窗口正在打開。