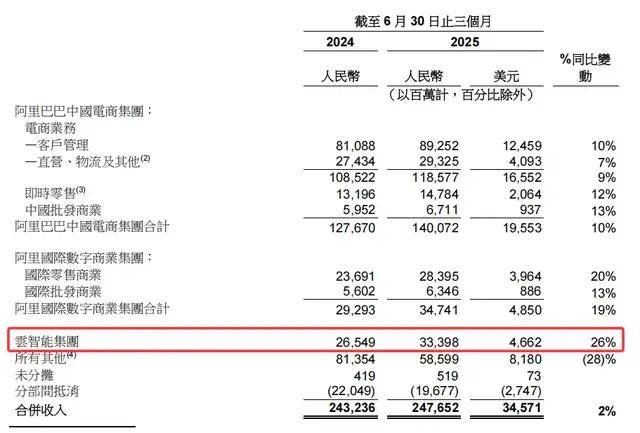

在云計算與人工智能深度融合的浪潮中,阿里云正以AI為核心引擎重構業務版圖。從業績觸底反彈到全球市場加速布局,這家中國云服務巨頭正經歷一場戰略級轉型。最新財報顯示,二季度阿里云營收達333.98億元,同比增長26%,創三年新高,其中AI相關產品收入占比突破20%,成為驅動增長的核心動能。

回溯發展軌跡,阿里云的成長之路并非坦途。2009年誕生時被視為"第二增長曲線",但直至2020財年才實現單季營收破百億。然而2021年后增速驟降,2023財年第四季度甚至出現負增長。組織架構調整期間,中信證券給出的2000億元估值較此前高盛預測縮水超70%,折射出市場對云業務成長性的質疑。國內市場互聯網紅利消退、政企市場競爭加劇、海外大客戶流失三重壓力下,阿里云國內市場份額從2020年第四季度的46.4%滑落至2023年同期的39%。

轉折點出現在2023年9月。實施"公共云優先"戰略后,阿里云通過架構優化和虧損項目削減,利潤率顯著提升。2025財年三季度起,營收增速重返兩位數區間,結束連續多個季度個位數增長的困局。這場逆襲背后,是AI技術帶來的估值邏輯重構——資本市場開始將其對標AWS、Azure等國際巨頭,關注其從基礎算力供應向全流程MaaS服務轉型的潛力。

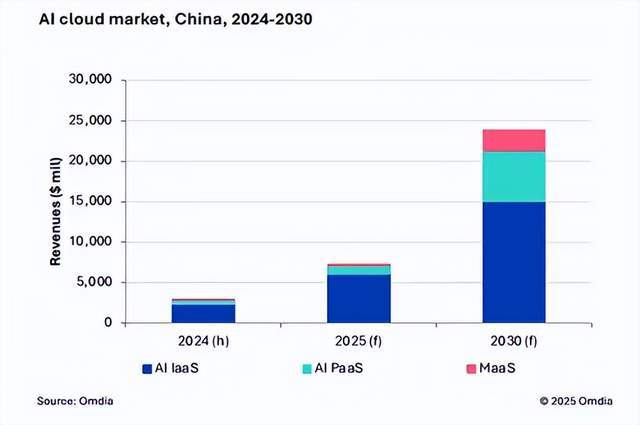

AI戰略的深化體現在真金白銀的投入上。2025年初,阿里宣布未來三年投入超3800億元建設云和AI基礎設施,總額超過去十年總和。技術層面,"AI全棧"體系持續迭代,既滿足企業出海需求,也助力中小企業采用生成式AI。Omdia報告顯示,2025年上半年中國AI云市場規模達223億元,阿里云以35.8%份額領跑。但挑戰同樣存在:AI在廣告投流領域作用有限,國內缺乏類似ChatGPT 4o的付費應用,技術故障與安全問題頻發,疊加字節跳動等大廠發動的價格戰,都在考驗著商業化的可持續性。

全球化成為破解增長困局的關鍵棋局。阿里云在新加坡設立AI全球能力中心,新增中企出海業務負責人,去年4月啟動海外市場全線降價,平均降幅23%,最高達59%,成功吸引攜程、比亞迪等優質客戶。目前已在29個地域運營87個可用區,但與AWS、Azure、谷歌云相比,4%-5%的全球市場份額仍顯薄弱。蔡崇信強調,全球化需要深度理解當地文化,采用本地化管理方式,這揭示出跨國運營的復雜性。

合規風險與本地化運營構成雙重挑戰。歐盟《AI法案》、美國數據隱私法案持續升級,阿里云曾因數據主權問題丟失TikTok訂單。東南亞與拉美市場法規差異大,云廠商需同時滿足多國標準,運營成本陡增。技術層面,Log4j2漏洞事件暴露安全漏洞上報流程缺陷,新型AI攻擊手段不斷涌現,要求安全防護體系持續升級。

盡管如此,中國AI云市場的增長潛力仍被看好。Omdia預測,2025-2030年該市場復合年增長率將達26.8%,2030年規模突破177億元,驅動因素包括多Agents合作、AI安全等。阿里云正聚焦企業市場,試圖將大模型融入衣食住行場景,但ToB領域的AI基建需要長期投入,與國際云廠商的競爭同樣面臨回報周期漫長的考驗。隨著AI業務與海外市場拓展,其估值邏輯正從硬件向服務轉型,向平臺型企業靠攏的趨勢日益明顯。