隨著智能駕駛技術的飛速發展,乘用車市場正經歷著前所未有的變革。預計2025年全年乘用車銷量將同比增長約3%,這一增長背后,是多重因素的共同推動。

自2024年上半年起,比亞迪秦Plus榮耀版的推出引發了一場價格戰,各大車企紛紛響應,通過降價策略吸引消費者。盡管這導致了消費者觀望情緒濃厚,但低基數效應、以舊換新政策的推動以及車企的促銷活動共同作用下,2025年前四個月中國乘用車累計零售量達到了687.2萬輛,同比增長7.9%。特別是自2024年9月以來,隨著地方購車補貼政策和新車型密集上市,購車需求得到了加速釋放。

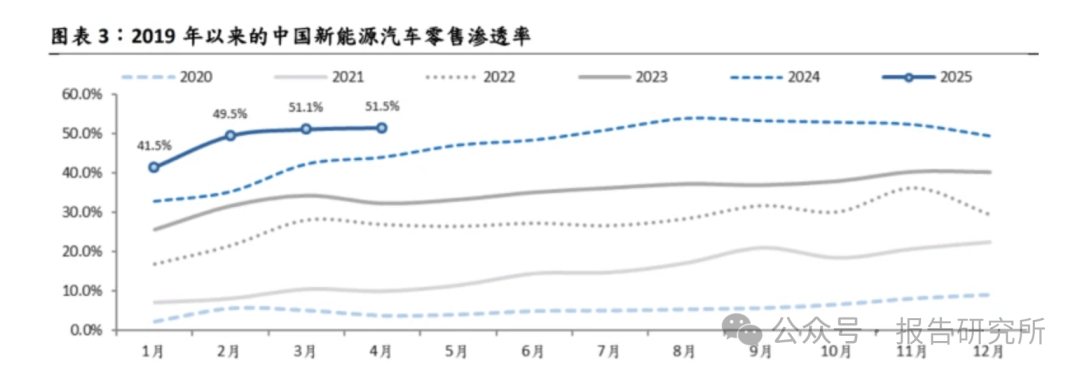

新能源車市場延續了強勁的增長勢頭,成為車市中的亮點。2025年前四個月,新能源車累計零售量達到332.4萬輛,同比增長35.7%,滲透率高達48%。其中,混合動力車型銷量達到128萬輛,同比增長25%,占新能源車銷量的38%。車企加速布局混動車型,如小鵬發布混動技術,阿維塔推出多款增程車型,混動技術的提升有望進一步推動插混車型的滲透率。

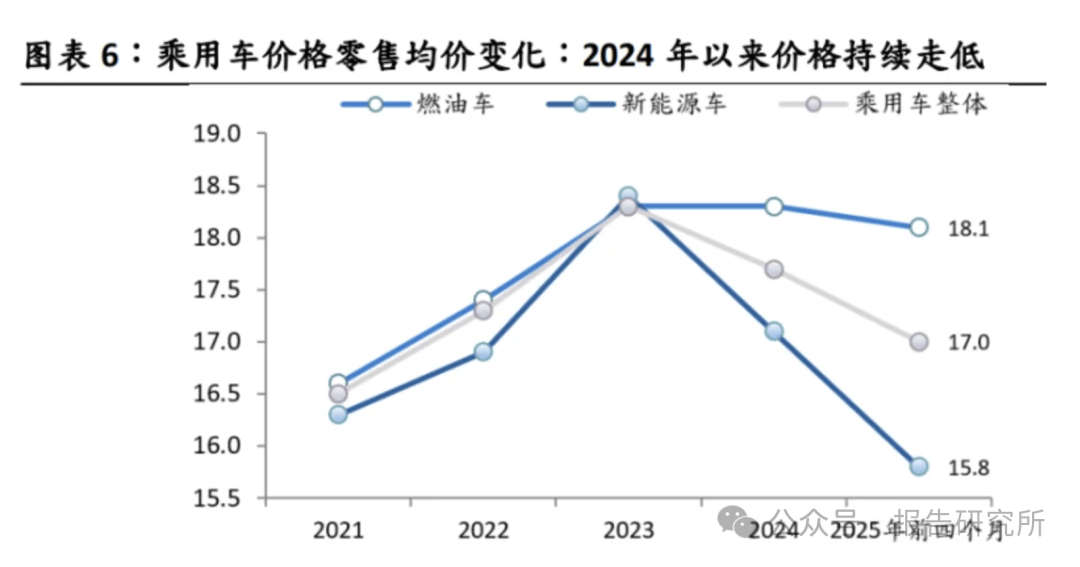

價格方面,受到報廢更新、以舊換新補貼政策以及車企降價促銷等因素的影響,中低端車型銷量提升,乘用車均價持續降低,尤其是新能源車價格下滑明顯。2025年前四個月,乘用車均價為17.0萬元,新能源車均價為15.8萬元。從價格帶來看,中低端市場占比進一步提升,高端市場占比下滑,這一趨勢在新能源車中尤為顯著。

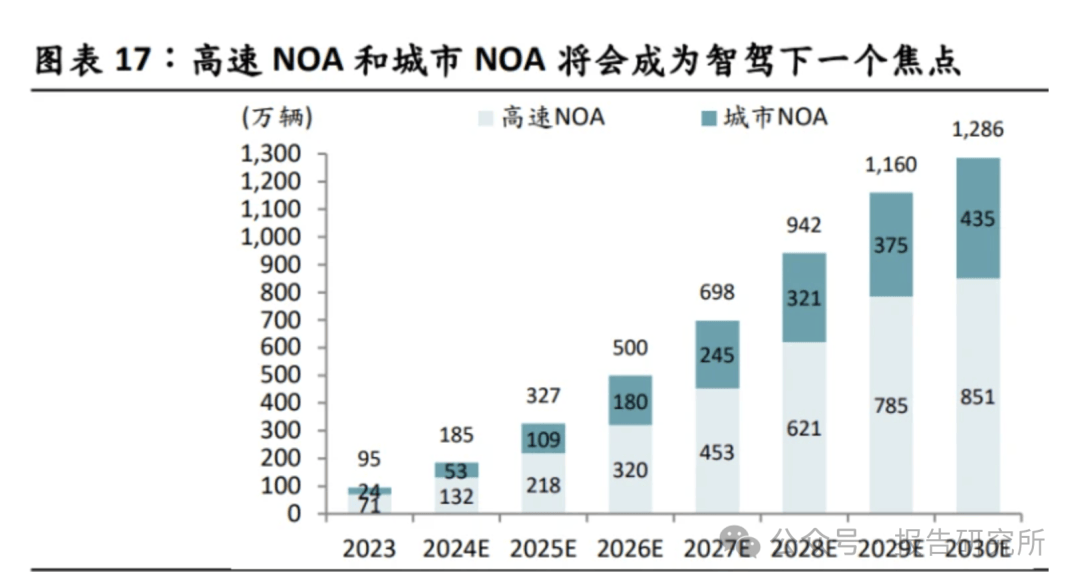

在智能駕駛領域,滲透率不斷上揚,企業競相推進L3自動駕駛的量產。根據數據顯示,2025年前兩個月新能源乘用車L2級及以上輔助駕駛裝車率已達66.3%,特別是16萬元以下市場,滲透率持續攀升。技術成熟與法規完善推動了智能駕駛向低價市場的快速滲透。預計到2025年底,整體新能源乘用車L2級及以上輔助駕駛功能裝車率有望突破75%。

同時,中國內地車市迎來了L3自動駕駛的量產熱潮。廣汽、極氪、比亞迪、小鵬等多家車企計劃在2025年內推出L3級自動駕駛車型。理想計劃在2025下半年實現L3有監督智能駕駛,支持500公里以上的連續自動駕駛。隨著法規與標準的出臺,L3輔助駕駛的滲透率預計將快速提升。

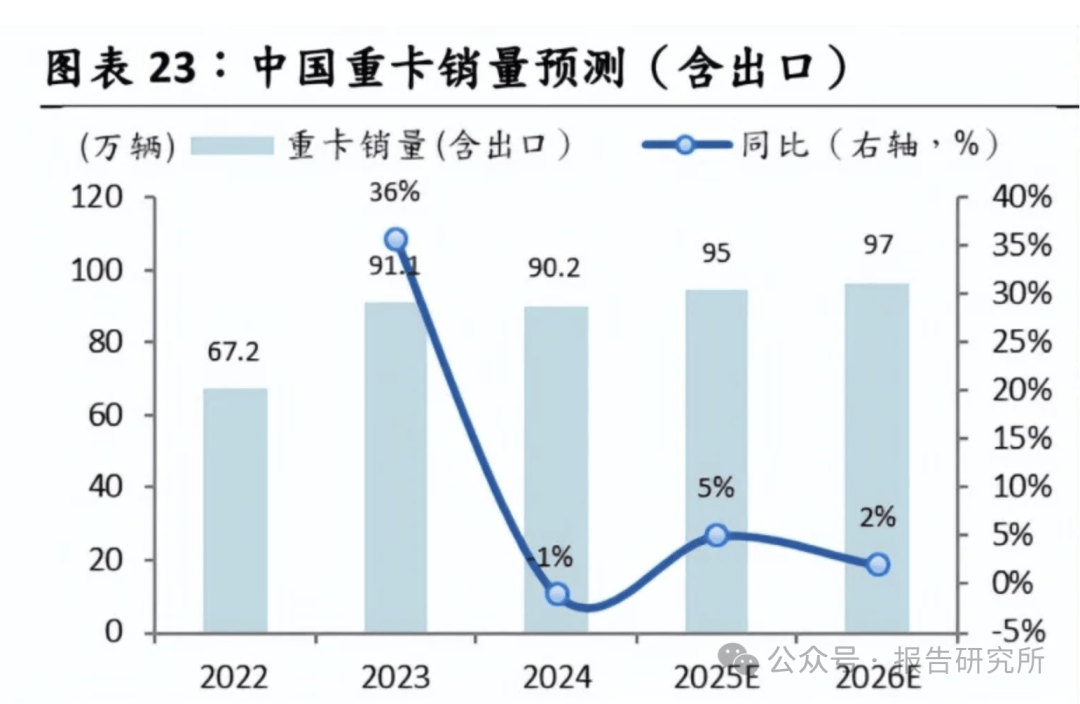

在重卡市場,政策有望驅動銷量復蘇。2025年前四個月,重卡累計銷量基本持平于去年同期。然而,隨著老舊營運貨車報廢更新政策的發布,以及新能源貨車定向補貼的實施,預計重卡行業下半年表現將好于上半年。特別是新能源重卡,盡管目前價格仍較傳統重卡貴約10萬元,但補貼政策降低了購車成本,有望拉動新能源車的需求。

從競爭格局來看,重卡行業集中度進一步提升。中國重汽、福田等龍頭企業的市占率不斷提升,憑借優秀的產品力和成熟的銷售管道,有望在行業回暖中受益。隨著兩輪車行業新規的落地,智慧化成為了競爭的關鍵。