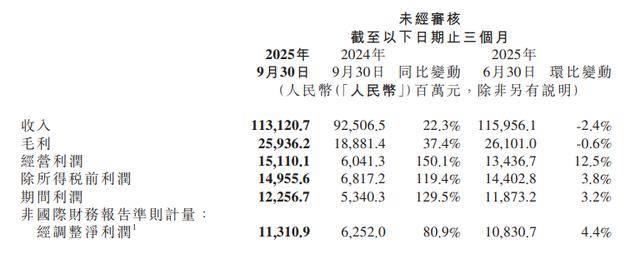

小米汽車在2025年第三季度交出了一份令人矚目的成績單。這家成立僅四年的新能源汽車品牌,在面對市場質疑與激烈競爭的雙重壓力下,憑借亮眼的數據展現了強勁的發展勢頭。根據小米集團最新公布的財報,其智能電動車業務在第三季度實現營收283億元,占集團總營收的四分之一,毛利率同比提升8.4個百分點至25.5%,單季經營收益首次實現轉正,達到7億元。

小米汽車的成功并非孤立存在,而是依托于集團構建的完整智能生態閉環。從手機到家居,再到汽車,小米通過生態協同效應不僅提升了用戶粘性,還創造了獨特的成本優勢。高盛等機構指出,這種“生態整合能力”正是小米區別于其他新能源車企的核心競爭力。盡管汽車業務目前僅占集團總營收的25%,但其帶來的生態價值遠超這一數字。

在產品策略上,小米汽車采取了“由上至下”的獨特路徑。先以SU7 Ultra切入高端市場樹立品牌形象,隨后推出YU7瞄準主流SUV市場實現規模擴張。值得注意的是,YU7的起售價反而比SU7高出3.76萬元,這種定價策略既避免了品牌內部競爭,又成功抬升了產品定位基準。兩款車型共同推動單車銷售均價(ASP)從23.87萬元提升至26.01萬元,證明小米已初步建立起品牌溢價能力。

財報顯示,小米汽車毛利率的提升主要得益于核心零部件成本下降和單位制造成本降低。SU7 Ultra自3月正式交付以來,有效帶動了單車均價上漲。不過,由于該車型從上市熱銷期進入平銷期,對集團營收的貢獻有所減少,疊加電池價格折扣減少和運輸費用季末集中計提等因素,第三季度毛利率較二季度有所回落。

盡管業績表現強勁,小米汽車仍面臨諸多挑戰。較長的交付周期在一定程度上限制了業績的快速增長。目前,小米YU7鎖單后的預計交付周期為35-38周,SU7的交付周期為28-31周。為緩解這一問題,小米正在不斷增加產能,但短期內仍難以完全滿足市場需求。

與此同時,輿論質疑也是小米亟需突破的困境。此前,外界對小米汽車的安全性提出諸多質疑,引發廣泛關注。11月16日,小米集團創始人、董事長兼CEO雷軍連發三條微博,正面回應相關質疑,試圖平息輿論風波。然而,強勢增長的業績并未完全消除市場的疑慮。截至11月19日收盤,小米集團港股下跌4.81%,報38.82港元/股。自9月25日雷軍年度演講以來,股價累計跌幅已達34.2%,市值蒸發約5500億港元,同期恒生科技指數下跌12.11%。

小米集團合伙人、集團總裁盧偉冰在第三季度業績電話會上表示,預計第四季度毛利率整體態勢將保持穩定,但2026年可能面臨較大挑戰。這一表態反映出管理層對未來發展的謹慎態度。在業績增長與輿論壓力的雙重考驗下,小米汽車能否延續當前勢頭,并以實際行動回應市場關切,將成為其能否在新能源汽車行業站穩腳跟的關鍵。