動力電池與新能源整車制造,兩大中國制造標桿企業正沿著截然不同的路徑展開全球競爭。寧德時代與比亞迪,這兩家同以電池業務起家的行業巨頭,經過十余年發展已形成鮮明對比:前者深耕動力電池及儲能領域,后者則構建起覆蓋芯片設計、整車制造、光伏儲能、軌道交通的多元化業務版圖。盡管海外收入占比均維持在35%左右,但二者的戰略選擇正引發市場對未來競爭格局的深度思考。

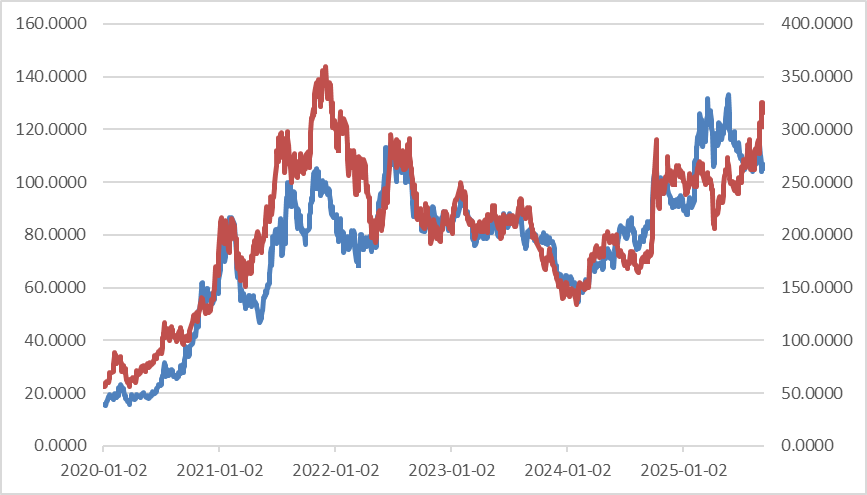

資本市場已給出初步答案。2020年至今,寧德時代市值增長約500%,比亞迪股價漲幅達600%,但二者股價驅動邏輯存在本質差異。數據顯示,寧德時代市盈率從2020年的53倍降至27倍,比亞迪同期從46倍壓縮至23倍,業績增長而非估值擴張成為主要支撐。這種變化在2021年表現得尤為明顯:當時某機構對寧德時代給出837.3元的目標價,基于新能源車與儲能賽道的爆發預期,盡管實際凈利潤增長超出預測6.9倍,但行業增速放緩導致估值體系重構,2023年產能利用率降至70.47%暴露出產能過剩隱憂。

比亞迪的多元化戰略則呈現出不同圖景。其業務橫跨電子代工、AI服務器、軌道交通等領域,2022年與2023年凈利潤分別增長445.86%和80.72%,但2025年半年報顯示凈利潤增速已放緩至13.79%。國內市場"以價換量"策略與海外關稅壁壘形成雙重壓力,相比之下,寧德時代通過原材料價格下行、海外高盈利業務實現2025年上半年凈利潤33.33%的同比增長。

財務數據揭示更深層差異。寧德時代銷售毛利率長期維持在25%以上,ROE穩定在24%左右,而比亞迪毛利率徘徊在17%區間,ROE波動顯著。這種差距在市場份額上更為直觀:2024年寧德時代以37.5%的全球市占率穩居榜首,與第二名拉開顯著差距;比亞迪雖在國內乘用車市場占據首位,但18家本土車企凈利潤總和僅為豐田的38.3%,折射出產業整體盈利能力的結構性挑戰。

戰略選擇背后是不同的商業哲學。投資界普遍認同段永平的觀點:優秀賽道不應陷入低毛利競爭,這本質上是產品差異化不足的體現。寧德時代通過聚焦電池主業實現技術深度共享,鋰礦資源布局與主業形成協同;而比亞迪的電子業務、軌道交通等板塊與核心電池業務的關聯性較弱,資源分散風險逐漸顯現。這種差異在2025年半年報中已有體現:寧德時代營收同比增長7.27%的同時,比亞迪營收增速出現明顯放緩。