中國新能源汽車市場中的造車新勢力蔚來,近年來一直未能擺脫虧損的陰影。在眾多參與者中,蔚來的虧損狀況尤為引人矚目。

根據最新財務數據,2024年成為蔚來創立以來虧損最為嚴重的一年,全年虧損額高達224億元,這一數字甚至超過了同期所有未盈利上市車企的虧損總和。回溯至2018年,蔚來在七年間累計虧損已超過千億大關,達到了1092.9億元。

蔚來的業務主要分為兩大板塊:汽車銷售和其他銷售。其中,汽車銷售占據了絕大部分的營業收入,2024年該板塊收入為582.3億元,占比高達88.6%。而其他銷售則主要來自于蔚來獨特的換電模式,包括電池賣斷和出租等相關業務,該板塊收入為75億元,占比11.4%。

盡管蔚來在創業初期以高端智能SUV汽車定位市場,并成功推出了售價高達54.8萬元的ES8創始版,但隨著時間的推移,其單車價格卻呈現出下降趨勢。過去七年,蔚來共交付了67.16萬輛汽車,平均單車價格從最初的42.9萬元降至26.2萬元。

面對激烈的市場競爭,尤其是來自特斯拉等頭部玩家的壓力,蔚來不得不調整其市場策略。特斯拉上海超級工廠的高產能和低成本,給蔚來等造車新勢力帶來了巨大挑戰。為了維持市場份額,蔚來不得不選擇降價,這進一步壓縮了其利潤空間。

除了降價策略外,蔚來的換電模式也未能如期發揮其差異化優勢。截至2024年底,蔚來已建設了3389座換電站,投資總額達到258.9億元。然而,由于使用場景錯配,這些換電站的利用率并不高,日均服務次數僅為35次,遠低于盈虧平衡所需的60次。

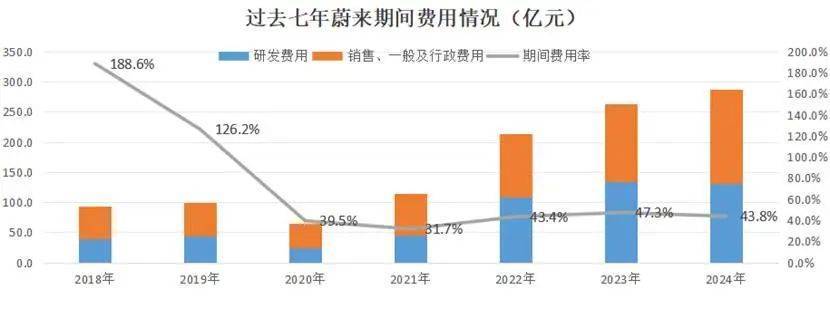

在蔚來巨額虧損的背后,研發支出并非唯一的“失血點”。實際上,銷售和管理費用成為了更大的開銷。在2018年至2024年間,蔚來的銷售和管理費用累計達到了608億元,比研發支出的528億元多出了80億元。2024年,這一趨勢更為明顯,銷售行政開支高達157億元,比同年研發支出高出27億元。

蔚來的銷售行政費用率高達23.9%,這一數字不僅遠高于理想汽車的8.9%和小鵬汽車的11.7%,甚至超過了傳統豪華車企寶馬中國的11.2%。高昂的運營成本和人員負擔,直接導致了蔚來在服務成本、人員效率和花錢效果上的種種問題。

例如,蔚來在一線城市開設的NIO House單店年運營成本超過2000萬元,是傳統4S店的三倍。同時,蔚來擁有超過8000人的客戶服務團隊,這一數字遠超過其他同行。隨著蔚來車型價格的下降,新品牌樂道的價格更是下探至20萬元區間,這樣的服務成本顯然難以為繼。

在人工薪酬方面,蔚來也顯得頗為慷慨。2024年,蔚來研發人員人均年薪達到76.6萬元,行政、一般及管理人員人均年薪為27.8萬元。相比之下,理想汽車在相近年份的研發人員年薪為35.5萬元,行政、一般及管理人員人均年薪為18.5萬元。蔚來的人均薪酬大約較行業水平高出50%-60%。

然而,高昂的投入并未帶來與之匹配的商業化效率。去年推出的樂道品牌就是一個典型例子,盡管擁有高素質的研發團隊和高質量的服務,但樂道品牌首月僅交付了832臺車。這一數據無疑暴露了蔚來在人力投入產出上的問題。

蔚來的巨額虧損,核心問題在于高昂的運營成本失控,尤其是銷售、管理和行政費用的過度支出。這些費用不僅持續侵蝕著蔚來的利潤,還未能帶來與之匹配的商業化效率。簡而言之,蔚來的錢有很大一部分花在了低效甚至無效的地方。