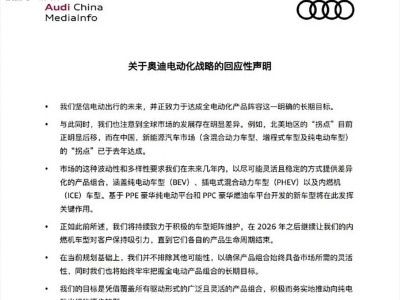

近期,全球汽車產(chǎn)業(yè)迎來了一波戰(zhàn)略調(diào)整的風(fēng)潮,其中奧迪宣布了一項(xiàng)重要決策:不再堅(jiān)持原計(jì)劃在2033年實(shí)現(xiàn)全面電動(dòng)化,轉(zhuǎn)而采取更為靈活的路線,未來7至10年內(nèi)將繼續(xù)生產(chǎn)燃油車與混合動(dòng)力車型。這一轉(zhuǎn)變并非奧迪獨(dú)有,奔馳、寶馬、福特、豐田等傳統(tǒng)巨頭也紛紛對(duì)其電動(dòng)化戰(zhàn)略進(jìn)行了修訂,共同勾勒出全球汽車產(chǎn)業(yè)轉(zhuǎn)型的新藍(lán)圖。

這一戰(zhàn)略調(diào)整的背后,是市場現(xiàn)實(shí)的嚴(yán)峻考驗(yàn)。以奧迪為例,2024年其營業(yè)收入和營業(yè)利潤分別下降了7.6%和37.8%,盡管電動(dòng)車銷量有所增長,但仍未能彌補(bǔ)燃油車市場的萎縮。大眾集團(tuán)同樣面臨挑戰(zhàn),2024年凈利潤驟降30.6%,電動(dòng)車業(yè)務(wù)尚未達(dá)到規(guī)模經(jīng)濟(jì)效應(yīng)。即便是電動(dòng)化步伐較快的寶馬,在2025年第一季度凈利潤也同比下滑了14.6%,凸顯出轉(zhuǎn)型期的重重困難。

深入分析這一轉(zhuǎn)型困境,可以發(fā)現(xiàn)兩大核心矛盾。首先,新能源車盈利難題日益凸顯。全球新能源車市場呈現(xiàn)出鮮明的分化態(tài)勢(shì)。比亞迪憑借垂直整合和規(guī)模效應(yīng),2025年第一季度全球銷量突破百萬輛,凈利潤激增400%。然而,歐美車企卻陷入困境,福特電動(dòng)車業(yè)務(wù)虧損嚴(yán)重,大眾ID系列單車?yán)麧櫸⒈。厮估拿室泊蠓禄_@種分化主要?dú)w因于中國車企在電池技術(shù)和供應(yīng)鏈管理上的顯著優(yōu)勢(shì)。

其次,全球市場的多元化需求也是傳統(tǒng)車企面臨的重要挑戰(zhàn)。盡管新能源車在中國市場占據(jù)主導(dǎo)地位,但傳統(tǒng)車企必須兼顧全球市場。在歐洲,新能源車滲透率較低,混合動(dòng)力車型占據(jù)主導(dǎo);在美國,電動(dòng)車滲透率不足10%,且充電設(shè)施嚴(yán)重不足。同時(shí),在中東和東南亞等市場,燃油車仍具有強(qiáng)大競爭力。這種市場分化迫使車企采取更為靈活的“混合動(dòng)力過渡”策略,以適應(yīng)不同市場的需求。

政策、技術(shù)與市場三大變量將進(jìn)一步影響傳統(tǒng)車企的未來策略。政策環(huán)境的不確定性為車企帶來了額外挑戰(zhàn)。歐盟雖然調(diào)整了碳排放考核規(guī)則,但車企仍面臨巨額罰款的風(fēng)險(xiǎn)。美國若恢復(fù)燃油車補(bǔ)貼政策,將進(jìn)一步延緩電動(dòng)化進(jìn)程。而中國則通過一系列政策持續(xù)推動(dòng)新能源車發(fā)展,目標(biāo)到2025年新能源車滲透率達(dá)到40%。

技術(shù)路線的顛覆性突破也為車企提供了新的機(jī)遇。固態(tài)電池、800V高壓平臺(tái)等新技術(shù)正在重塑競爭格局,如果傳統(tǒng)車企能夠率先實(shí)現(xiàn)技術(shù)突破,重新執(zhí)行全面電動(dòng)化計(jì)劃也并非不可能。豐田等車企已投入巨資研發(fā)全固態(tài)電池,以期在能量密度上實(shí)現(xiàn)飛躍。

市場需求的結(jié)構(gòu)性變遷同樣對(duì)車企策略產(chǎn)生深遠(yuǎn)影響。全球消費(fèi)者對(duì)電動(dòng)車的接受度存在顯著差異,歐洲市場偏好插電混動(dòng),而中國消費(fèi)者則更傾向于純電動(dòng)。這種分化要求車企采取更為精細(xì)化的市場策略,以滿足不同地區(qū)的消費(fèi)者需求。奧迪、豐田等車企已在中國市場推出針對(duì)性車型,以應(yīng)對(duì)這一挑戰(zhàn)。