近期,動力電池行業的風云變幻再度引起廣泛關注。隨著寧德時代在A+H市場的雙重上市,其市值突破萬億大關,成為業界的焦點。然而,光環背后的電池企業們,尤其是上海車展后的表現,卻呈現出另一番景象。

據中國汽車動力電池產業創新聯盟的最新數據,動力電池產業鏈正經歷深度調整,曾經的高增速開始放緩。今年1至4月,我國動力電池累計裝車量達到184.3GWh,同比增長52.8%,其中磷酸鐵鋰電池占據主導地位,累計裝車量達150.0GWh,占比高達81.4%。

市場格局方面,頭部效應有所分散。排名前三、前五、前十的動力電池企業裝車量分別占總裝車量的73.0%、82.3%和93.3%。值得注意的是,寧德時代的市場份額有所下降,降幅達4.77%。盡管前八名企業的排名與一季度相比沒有變化,但LG新能源與正力新能的排名互換,海外電池企業在中國市場的競爭力顯得乏力。

從純電動乘用車電池系統能量密度來看,4月的數據顯示,125(含)~160Wh/kg的車型產量占比高達95%,這與車企的宣傳仍有較大差距。盡管大圓柱電池備受矚目,但半固態和全固態電池的量產時間大多預計在2027年左右。

在材料方面,1至4月,我國動力和其他電池用三元材料達15.4萬噸,磷酸鐵鋰材料達84.5萬噸,負極材料51.5萬噸,隔膜66.6億平方米,三元電池用電解液7.1萬噸,磷酸鐵鋰電池用電解液46.4萬噸。磷酸鐵鋰電池依然占據主導地位。

關于固態電池,盡管海外商業化進程領先國內一年左右,但國內企業正通過全產業鏈協同、資本密集投入以及市場空間優勢,逐步縮小技術差距,有望在商業化上實現彎道超車。然而,對于硫化物路線的商業化前景,業內存在分歧,氧化物路線可能成為真正的突破點。

鈉離子電池方面,盡管備受期待,但由于化學屬性和成本等因素,其批量應用進展緩慢。目前,在啟停電池領域,鈉離子電池的價格仍比鉛酸電池高出60%左右。而在乘用車領域,寧德時代的鈉新電池和驍遙雙核電池正在逐步推進,但其商業化應用前景仍不確定。

整體來看,新型電池領域的產能擴張步伐顯著放緩。據蓋世汽車不完全統計,今年一季度新型電池領域相關的產能擴張項目僅有7項,與去年四季度的14項相比大幅減少。行業呈現出明顯的降溫態勢。

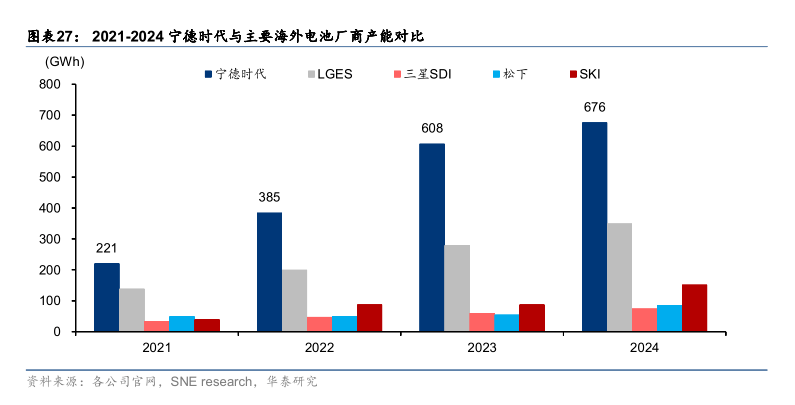

在國際市場方面,隨著寧德時代等國內電池企業的全球化進程加速,國際大廠如LG、松下、三星SDI、SK等面臨巨大壓力。寧德時代已布局多個海外工廠,2024年海外動力電池裝機的市占率已達27.0%,反超LG成為第一。比亞迪的增速也高于海外電池企業。

海外電池企業對中國供應鏈的依賴程度高,2024年,除了我國三元正極材料產量占全球64.4%之外,磷酸鐵鋰正極、負極、隔膜、電解液的產量都占全球90%以上。在儲能電池領域,國內電池企業已顯著拉開與海外企業的差距。

盡管面臨海外本土化補貼加碼及貿易政策風險,但國內電池企業具備較強的成本安全邊際,不必過于悲觀。同時,隨著國內車企競爭力的提升,國內電池企業有望跟隨車企出海,逐步替代海外車企的份額。

對于海外電池企業而言,如果無法跟上磷酸鐵鋰的布局或無法在新技術上確立優勢,扭轉局面將非常困難。動力電池行業的競爭,已進入了白熱化階段。