寧德時(shí)代近期在資本市場(chǎng)的亮眼表現(xiàn),無疑為動(dòng)力電池行業(yè)增添了一抹亮色。然而,光環(huán)背后的電池企業(yè)們,特別是經(jīng)歷了上海車展的洗禮后,其真實(shí)狀態(tài)又是如何呢?

根據(jù)中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟最新發(fā)布的數(shù)據(jù),動(dòng)力電池產(chǎn)業(yè)鏈正經(jīng)歷一場(chǎng)深度調(diào)整,“高增速”的步伐開始放緩。今年1至4月,我國(guó)動(dòng)力電池累計(jì)裝車量達(dá)到184.3GWh,同比增長(zhǎng)52.8%。其中,磷酸鐵鋰電池以150.0GWh的裝車量,占據(jù)了81.4%的市場(chǎng)份額。

市場(chǎng)格局方面,頭部效應(yīng)雖依舊顯著,但已有分散趨勢(shì)。排名前三、前五、前十的動(dòng)力電池企業(yè)裝車量分別占總裝車量的73.0%、82.3%和93.3%。值得注意的是,寧德時(shí)代的市場(chǎng)份額下降最為明顯,達(dá)到了4.77%。與此同時(shí),LG新能源與正力新能的排名互換,海外電池企業(yè)在中國(guó)市場(chǎng)的競(jìng)爭(zhēng)力顯得疲軟。

從純電動(dòng)乘用車電池系統(tǒng)能量密度來看,4月數(shù)據(jù)顯示,125(含)~160Wh/kg的車型產(chǎn)量占比高達(dá)95%,這與車企的宣傳仍存在一定差距。理想與現(xiàn)實(shí)之間,仍需時(shí)間來彌合。

在材料方面,1至4月,我國(guó)動(dòng)力和其他電池用三元材料、磷酸鐵鋰材料、負(fù)極材料、隔膜、三元電池用電解液以及磷酸鐵鋰電池用電解液的用量均有所增長(zhǎng)。其中,磷酸鐵鋰材料以84.5萬噸的用量,繼續(xù)占據(jù)主導(dǎo)地位。

對(duì)于行業(yè)熱議的半固態(tài)和全固態(tài)電池,雖然國(guó)內(nèi)也在加快研發(fā)進(jìn)度,但量產(chǎn)時(shí)間大多集中在2027年左右。華泰證券認(rèn)為,海外固態(tài)電池商業(yè)化領(lǐng)先國(guó)內(nèi)一年左右,但國(guó)內(nèi)企業(yè)有望通過全產(chǎn)業(yè)鏈協(xié)同、資本密集投入以及較大的市場(chǎng)空間,逐步縮小技術(shù)差距,并在商業(yè)化上實(shí)現(xiàn)彎道超車。然而,也有專家對(duì)此持不同觀點(diǎn),認(rèn)為硫化物路線的商業(yè)化可能面臨諸多挑戰(zhàn),而氧化物路線或?qū)⒊蔀檎嬲耐黄泣c(diǎn)。

在鈉離子電池方面,盡管其具有諸多優(yōu)勢(shì),但受限于化學(xué)屬性和成本等因素,尚未能在各領(lǐng)域?qū)崿F(xiàn)批量應(yīng)用。寧德時(shí)代等企業(yè)雖在推進(jìn)鈉離子電池的研發(fā)和商業(yè)化應(yīng)用,但仍需時(shí)間驗(yàn)證其市場(chǎng)潛力。

新型電池領(lǐng)域的產(chǎn)能擴(kuò)張步伐也顯著放緩。今年一季度,新型電池領(lǐng)域相關(guān)的產(chǎn)能擴(kuò)張項(xiàng)目數(shù)量?jī)H為7項(xiàng),與去年四季度的14項(xiàng)相比,降幅明顯。這反映出行業(yè)對(duì)(半)固態(tài)電池、鈉電池等新型電池領(lǐng)域的投資熱情有所降溫。

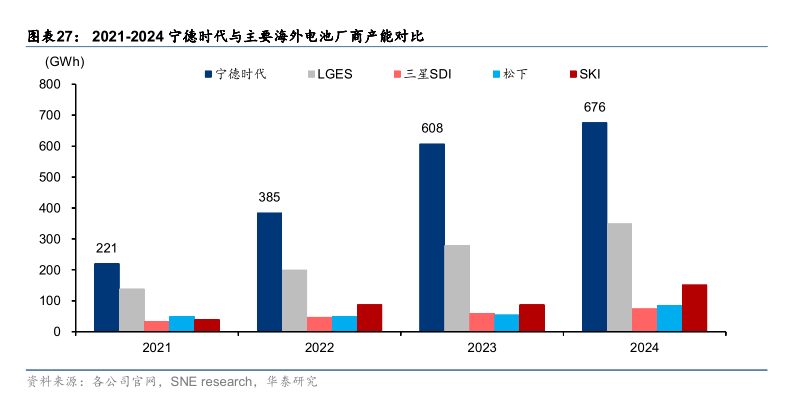

從全球范圍來看,隨著寧德時(shí)代等國(guó)內(nèi)電池企業(yè)加速進(jìn)軍海外市場(chǎng),國(guó)際大廠如LG、松下、三星SDI、SK等面臨巨大壓力。寧德時(shí)代已在德國(guó)、匈牙利、西班牙、印尼等地布局海外工廠,2024年海外動(dòng)力電池裝機(jī)的市占率已達(dá)27.0%,反超LG成為第一。比亞迪也加速出海戰(zhàn)略,2024年海外市占率提升至4.1%。

海外電池企業(yè)則節(jié)節(jié)敗退,對(duì)中國(guó)供應(yīng)鏈的依賴程度越來越高。2024年,除了我國(guó)三元正極材料產(chǎn)量占全球64.4%之外,磷酸鐵鋰正極、負(fù)極、隔膜、電解液的產(chǎn)量都占全球90%以上。這為我國(guó)在電動(dòng)化賽道上的“超車”提供了強(qiáng)大底氣。

然而,海外本土化補(bǔ)貼加碼及貿(mào)易政策風(fēng)險(xiǎn)仍是市場(chǎng)擔(dān)憂的焦點(diǎn)。華泰證券認(rèn)為,隨著海外電池企業(yè)獲取IRA補(bǔ)貼的難度提升,未來國(guó)內(nèi)外電池企業(yè)的盈利差距或?qū)⒗^續(xù)擴(kuò)大。但即便如此,國(guó)內(nèi)電池企業(yè)仍具備較強(qiáng)的成本安全邊際,無需過于悲觀。

總的來說,國(guó)內(nèi)電池企業(yè)在全球市場(chǎng)的競(jìng)爭(zhēng)力日益凸顯,正逐步替代海外車企的份額。隨著國(guó)內(nèi)新能源產(chǎn)業(yè)鏈不斷進(jìn)行技術(shù)迭代,國(guó)內(nèi)電池企業(yè)有望跟隨下游客戶實(shí)現(xiàn)份額提升。同時(shí),以寧德時(shí)代為代表的國(guó)內(nèi)電池企業(yè)正積極出海開拓海外客戶,打開新的增長(zhǎng)極。