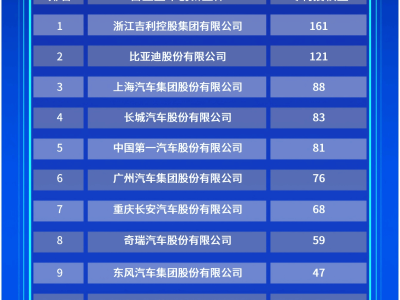

在電動化與智能化交織的汽車產業轉型大潮中,車企的財務狀況成為衡量其競爭力的關鍵指標之一,超越了傳統的銷量比拼。全球汽車市場正經歷一場深刻變革,外資巨頭與中國車企的業績分化愈發明顯。

外資車企在轉型過程中普遍面臨“增收不增利”的困境,猶如大象轉身,步履維艱。相比之下,中國汽車產業則以驚人的速度崛起,市場格局的快速變化為全球車企帶來了新的挑戰與不確定性。

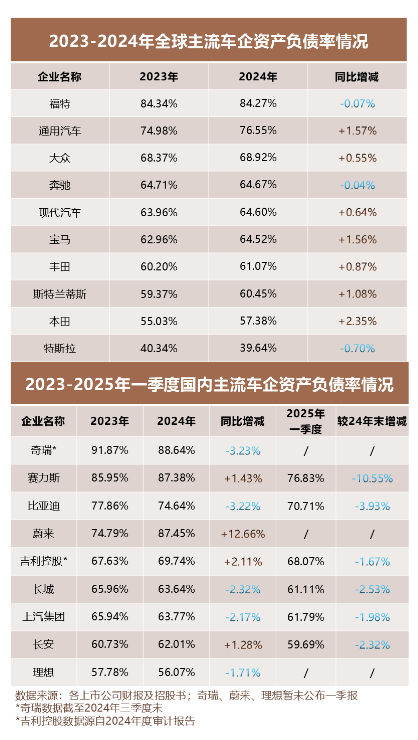

在這一變革期,企業的負債率成為衡量其穿越經濟周期能力的重要指標之一。它不僅反映了企業的財務健康度,還體現了企業戰略定力。汽車制造業作為典型的重資產行業,其高負債特性幾乎成為全球車企的共性。

國內外主流車企的資產負債率普遍較高,部分車企甚至超過80%。然而,值得注意的是,近年來國內車企的負債率呈現出下降趨勢。以賽力斯和比亞迪為例,它們的負債率較去年末分別下降了10.55%和近7個百分點。

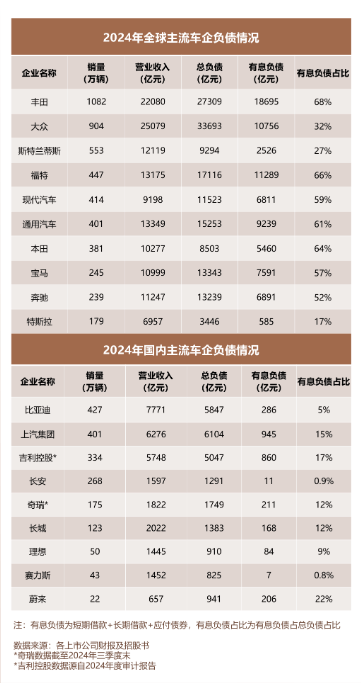

盡管國內外車企的總負債水平都較高,但國內車企的負債結構相對更為穩健。相較于有息負債占比較高的國際車企,國內車企對有息負債的依賴程度較低,這在一定程度上降低了其財務風險。無息負債中的應付賬款也備受關注,它反映了車企與供應商之間的合作關系和供應鏈管控能力。

隨著行業競爭加劇,車企與供應商的合作關系成為評價其經營健康度的重要指標之一。一些國內車企如比亞迪、奇瑞等,向上游供應商付款的平均周期較長,這體現了它們與供應鏈的穩定合作關系和較強的供應鏈管控能力。

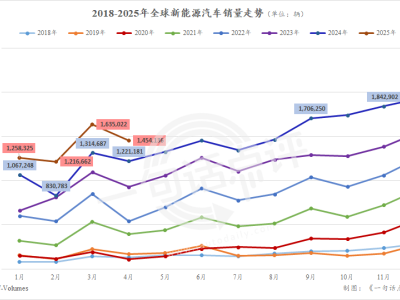

中國新能源汽車市場的蓬勃發展為國產車企提供了彎道超車的機會。近年來,中國新能源汽車產銷量持續攀升,國產車企憑借新能源增量收入實現了造血能力和供應鏈管控能力的雙重提升。在電動化帶來規模優勢的基礎上,國產車企又緊跟智能化進程,加大創新投入,通過技術自研降本增效。

這種轉變不僅推動了國內車企負債率的下降,還重構了行業規則。曾經國際車企的高息負債模式逐漸被拋棄,“既要擴張又要安全”的成長路徑被證明是可行的。在新的競爭規則下,車企的較量已經從單一的銷量比拼轉變為技術轉化效率與財務健康度的綜合較量。

國產車企在智能化轉型過程中的穩健表現,不僅提升了自身的競爭力,也為全球汽車產業的變革注入了新的活力。未來,隨著技術的不斷進步和市場的深入拓展,國產車企有望在全球汽車市場中占據更加重要的地位。