在新能源汽車領(lǐng)域,長久以來,座艙系統(tǒng)與智能駕駛系統(tǒng)各自獨(dú)立發(fā)展,形成了兩條并行不悖的技術(shù)路線。座艙系統(tǒng)致力于打造車內(nèi)舒適的“第三空間”,側(cè)重于人機(jī)交互的優(yōu)化;而智能駕駛系統(tǒng)則專注于環(huán)境感知與駕駛決策,力求實(shí)現(xiàn)自動駕駛的精準(zhǔn)與安全。這一分工明確的設(shè)計(jì),使得每一套系統(tǒng)都需要配備一顆獨(dú)立的芯片——座艙芯片與智駕芯片,以滿足各自的需求。

市場現(xiàn)狀下,智能座艙芯片領(lǐng)域由高通公司獨(dú)占鰲頭,其驍龍系列芯片的市場占有率高達(dá)70%以上,成為行業(yè)內(nèi)的標(biāo)桿。而在自動駕駛芯片領(lǐng)域,英偉達(dá)的Orin-X芯片則以254TOPS的強(qiáng)大算力,穩(wěn)坐行業(yè)第一的寶座。這種“分而治之”的策略,不僅增加了制造成本,還導(dǎo)致了算力資源的浪費(fèi),影響了生產(chǎn)效率。

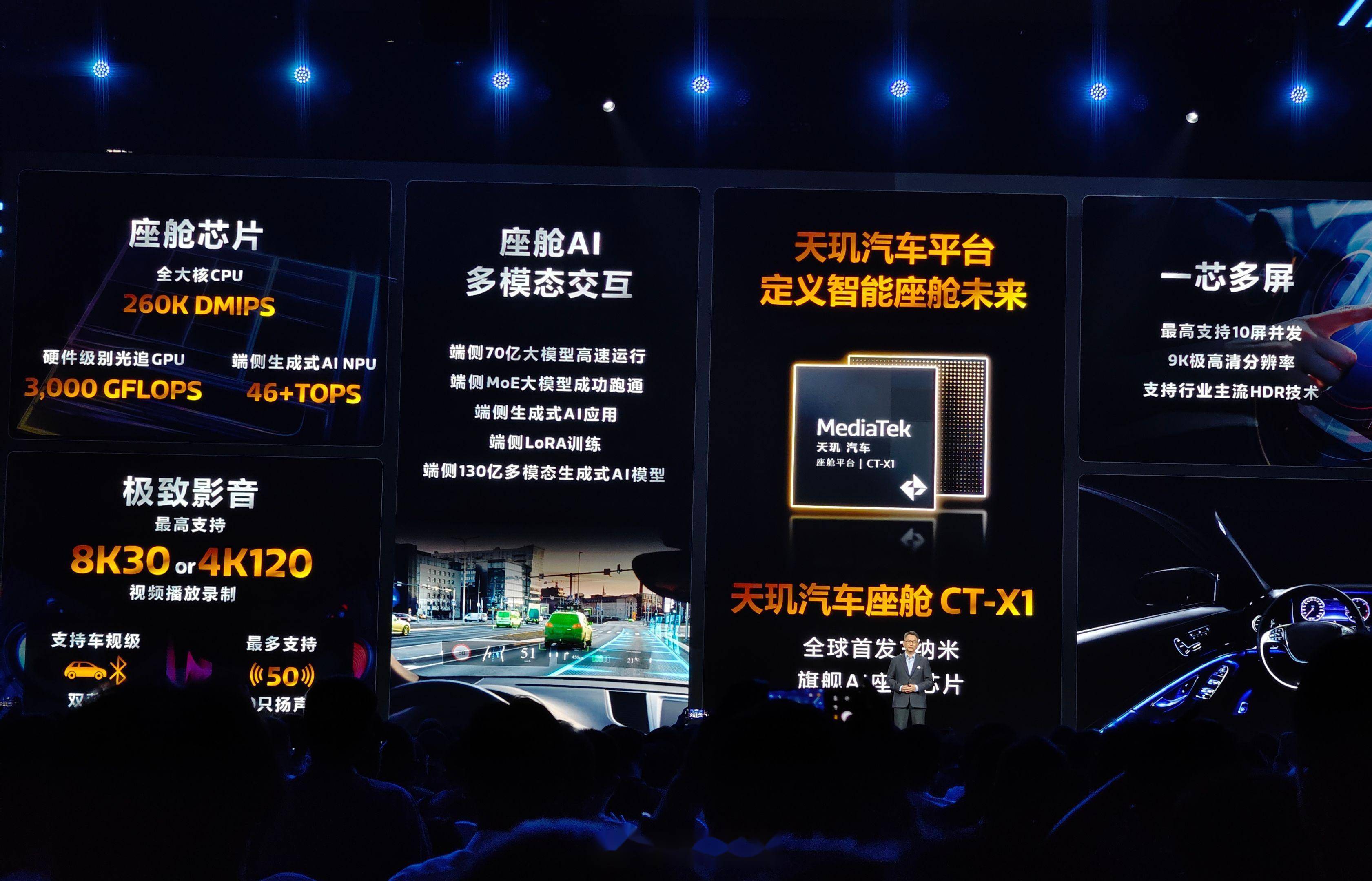

然而,這一格局正在被聯(lián)發(fā)科的新方案所打破。聯(lián)發(fā)科推出的C-X1芯片,實(shí)現(xiàn)了座艙與智駕功能的“一芯雙用”,正在逐步重塑汽車電子架構(gòu)。據(jù)某新勢力車企的工程師估算,采用C-X1方案后,整車的線束可以減少10%以上,控制器數(shù)量也會相應(yīng)減少,單車成本更是可以降低至少2000元。

行業(yè)分析機(jī)構(gòu)指出,聯(lián)發(fā)科此舉有望引發(fā)汽車芯片市場的“多米諾效應(yīng)”。當(dāng)前,智能座艙芯片與智駕芯片的市場規(guī)模分別約為80億美元和120億美元。如果C-X1這樣的整合方案成為主流,那么整個市場的規(guī)模可能會縮減至150億美元。對于車企而言,采購成本的降低將直接轉(zhuǎn)化為價(jià)格優(yōu)勢,加速智能駕駛技術(shù)的普及。

然而,挑戰(zhàn)也隨之而來。英偉達(dá)與高通在汽車芯片市場中的份額已超過80%,其構(gòu)建的生態(tài)壁壘十分堅(jiān)固。C-X1要想在市場上取得成功,就必須證明其強(qiáng)大的兼容性,不僅要支持QNX等車載操作系統(tǒng),還要能夠適配主流算法框架。

從產(chǎn)業(yè)發(fā)展的趨勢來看,芯片整合化已經(jīng)成為行業(yè)內(nèi)的共識。特斯拉自研的FSD芯片早已實(shí)現(xiàn)了座艙與智駕功能的融合,而高通和英偉達(dá)也在積極推出類似的整合方案。聯(lián)發(fā)科要想在激烈的市場競爭中突圍而出,不僅需要技術(shù)上的突破,更需要精準(zhǔn)把握中國汽車品牌的升級需求。

隨著“軟件定義汽車”的理念逐漸深入人心,那顆能夠承載全部智能想象的核心芯片,正成為決定車企勝負(fù)的關(guān)鍵。聯(lián)發(fā)科能否憑借C-X1方案,打破現(xiàn)有的市場格局,引領(lǐng)汽車芯片市場的新一輪變革,讓我們拭目以待。