國家統(tǒng)計局最新數(shù)據(jù)顯示,2025年上半年社會消費品零售總額達(dá)24.55萬億元,同比增長5%。其中超市業(yè)態(tài)以5.4%的增速略超整體水平,但行業(yè)內(nèi)部呈現(xiàn)顯著分化態(tài)勢。通過對12家上市商超企業(yè)的深度分析發(fā)現(xiàn),行業(yè)正經(jīng)歷前所未有的結(jié)構(gòu)性變革。

營收表現(xiàn)呈現(xiàn)冰火兩重天。永輝超市雖以298億元營收穩(wěn)居榜首,但20.73%的同比降幅創(chuàng)下行業(yè)之最。與之形成鮮明對比的是,步步高以24.45%的營收增速和357.71%的凈利潤增幅實現(xiàn)雙增長,凈利潤達(dá)2.01億元。值得關(guān)注的是,行業(yè)整體呈現(xiàn)"四增八減"格局,聯(lián)華超市、家家悅等4家企業(yè)雖營收下滑,卻通過成本控制實現(xiàn)凈利潤增長。其中聯(lián)華超市通過削減11.94億元銷售成本,在營收減少13.05億元的情況下仍實現(xiàn)盈利。

盈利能力的分化更為顯著。紅旗連鎖以2.81億元凈利潤領(lǐng)跑行業(yè),中百集團(tuán)則以2.55億元虧損成為"虧損王"。特別值得注意的是,永輝超市上半年凈虧損2.41億元,延續(xù)其連續(xù)四年虧損的態(tài)勢。在盈利企業(yè)陣營中,利群股份0.07億元的凈利潤較去年同期大幅下滑65.94%,折射出行業(yè)整體的盈利壓力。

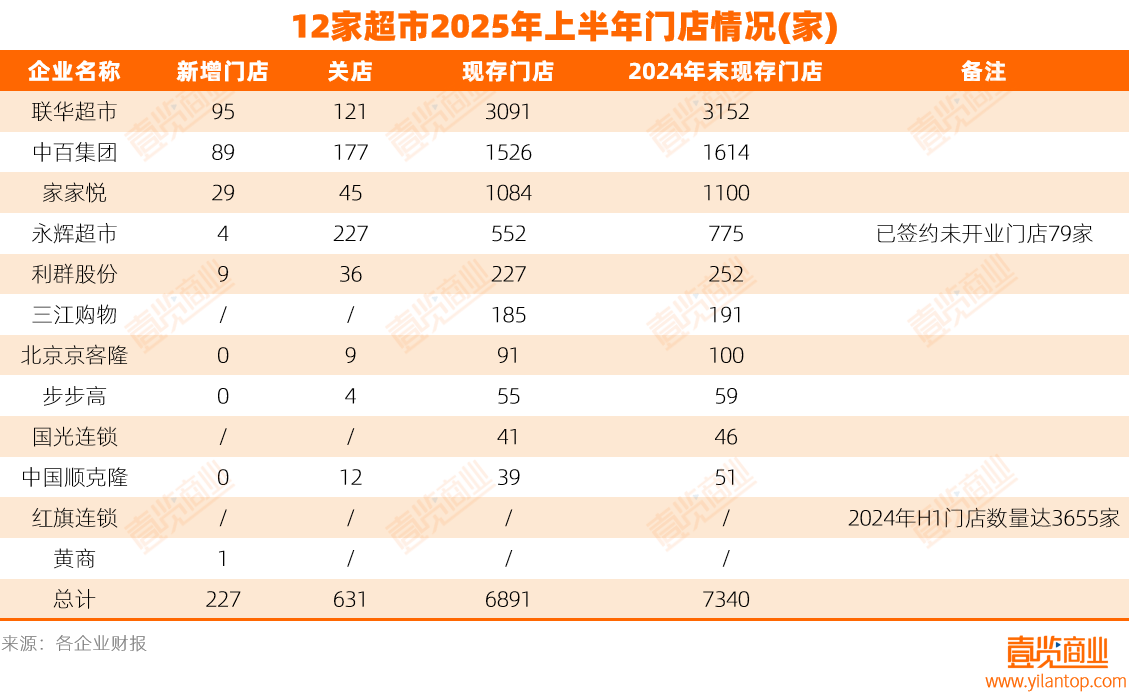

門店調(diào)整呈現(xiàn)大規(guī)模收縮態(tài)勢。統(tǒng)計顯示,上半年行業(yè)凈減少449家門店,關(guān)店數(shù)量(631家)遠(yuǎn)超新開門店(227家)。永輝超市以227家關(guān)店數(shù)量居首,中百集團(tuán)緊隨其后關(guān)閉177家門店。從區(qū)域布局看,聯(lián)華超市以3091家門店保持規(guī)模優(yōu)勢,但較2024年末減少121家。值得關(guān)注的是,9家可統(tǒng)計企業(yè)全部出現(xiàn)門店凈減少,顯示行業(yè)正通過戰(zhàn)略收縮應(yīng)對市場挑戰(zhàn)。

消費市場結(jié)構(gòu)性變革成為關(guān)鍵推手。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,上半年實體零售額同比增長3.75%,顯著低于網(wǎng)上零售8.5%的增速。即時零售的崛起尤為突出,其非餐市場規(guī)模從2017年的366億元激增至2023年的6500億元,預(yù)計2024年將占實物網(wǎng)上零售額的6%。這種"線上下單、30分鐘送達(dá)"的模式,正在瓦解傳統(tǒng)商超的地理位置和一站式購物優(yōu)勢。

新興渠道的沖擊持續(xù)加劇。量販零食店市場規(guī)模從2019年的40.8億元暴增至2024年的1045.9億元,品牌折扣店的擴(kuò)張同樣迅猛。這些渠道通過聚焦品類、優(yōu)化供應(yīng)鏈,對傳統(tǒng)商超的日用品、米面糧油等標(biāo)準(zhǔn)化商品形成直接替代。內(nèi)部運(yùn)營方面,十年以上老店占比過高導(dǎo)致的設(shè)施陳舊、動線不合理等問題,疊加租金人力成本上漲,進(jìn)一步壓縮了利潤空間。

行業(yè)轉(zhuǎn)型呈現(xiàn)三大路徑。首先是門店優(yōu)化戰(zhàn)略,中百集團(tuán)改造69家門店后,來客數(shù)增長最高達(dá)9%,同時通過500場直播和本地生活平臺實現(xiàn)16%的線上銷售增長。其次是業(yè)態(tài)創(chuàng)新,中百集團(tuán)布局硬折扣業(yè)態(tài),聯(lián)華超市在浙江開出13家折扣門店。第三是社區(qū)化布局,中小型社區(qū)店憑借租金成本低、選址靈活等優(yōu)勢,成為企業(yè)控制運(yùn)營成本的重要選擇。

成本控制成為生存關(guān)鍵。家家悅通過減少0.06億元研發(fā)費用和0.47億元財務(wù)費用,有效對沖了營收下滑影響。中國順克隆縮減0.20億元銷售成本后,虧損幅度收窄82.48%。這種"節(jié)流"策略與"開源"創(chuàng)新形成互補(bǔ),反映出企業(yè)在轉(zhuǎn)型期的雙重努力。