當來伊份、良品鋪子等傳統(tǒng)零食巨頭相繼陷入業(yè)績泥潭時,萬辰集團卻以黑馬之姿交出了一份驚人的成績單。這家2022年才切入量販零食賽道的新銳企業(yè),2025年上半年營收突破225.83億元,凈利潤同比激增503.58倍至4.72億元,與行業(yè)整體低迷形成鮮明對比。

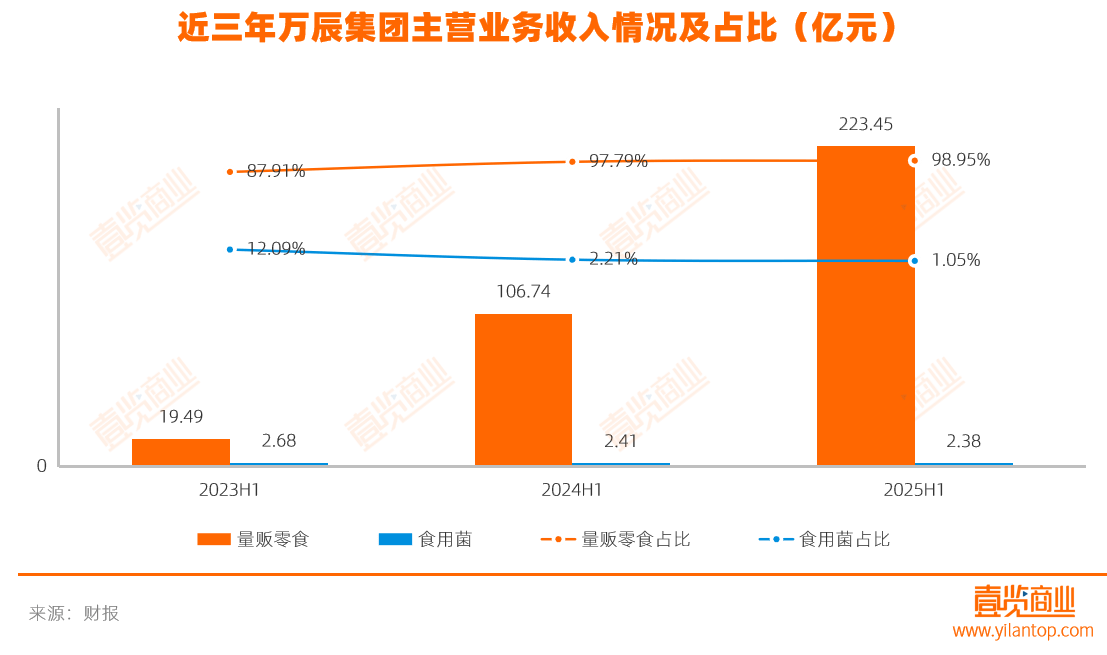

支撐這場業(yè)績狂歡的核心引擎,是萬辰集團構建的"加盟商生態(tài)"。財報顯示,其量販零食業(yè)務貢獻了98.95%的營收,其中218.10億元收入直接來自向加盟商供貨,占比高達96.58%。這種"以加盟商為支點撬動市場"的模式,在2025年上半年催生出驚人的擴張速度——門店數(shù)量從2024年同期的6673家激增至1.54萬家,凈增8727家,相當于每天新增48家門店。

門店密度的指數(shù)級增長,為萬辰帶來了顯著的供應鏈優(yōu)勢。當1.54萬家門店形成采購網絡時,對上游廠商的議價能力呈幾何級提升。2025年上半年,其零食產品毛利率提升至11.49%,較競爭對手鳴鳴很忙7.5%的毛利率高出近4個百分點。這種"規(guī)模換利潤"的邏輯,在量販零食行業(yè)形成獨特的競爭壁壘。

但繁榮表象下,加盟商群體正經歷著前所未有的壓力測試。據(jù)行業(yè)測算,開設一家標準門店需投入約50萬元(含保證金、裝修、設備及首批貨款),而月均營業(yè)額已從2024年上半年的32.20萬元降至29.57萬元。在租金、人工等硬性成本擠壓下,單店月凈利潤約3.01萬元,回本周期延長至17個月。若考慮優(yōu)質點位爭奪導致的租金溢價,部分門店回本周期可能超過24個月。

這種"總量增長、單店衰退"的悖論,在區(qū)域市場表現(xiàn)得尤為突出。以南京秦淮區(qū)為例,49.11平方公里的土地上密集分布著20余家萬辰系門店,平均間距不足1公里。在廣西某常住人口不足10萬的城鎮(zhèn),10家量販零食店在主干道形成"貼身肉搏"的競爭格局。當消費者步行10分鐘可見兩家同品牌門店時,客流稀釋效應直接沖擊單店盈利。

更嚴峻的挑戰(zhàn)來自食品安全領域。作為"大牌引流+白牌盈利"模式的踐行者,萬辰系門店中毛利率更高的白牌商品占比超過60%,但這些產品的品控標準參差不齊。黑貓投訴平臺數(shù)據(jù)顯示,關于產品變質的投訴量三個月內增長217%,多起案例涉及過期食品、包裝破損等問題。與此同時,監(jiān)管處罰記錄顯示,2024年5月就有兩家門店因價格違規(guī)、標簽不規(guī)范被處以合計1萬元罰款。

在資本層面,萬辰的激進擴張已將資產負債率推至危險邊緣。為收購南京萬優(yōu)商業(yè)管理有限公司49%股權,公司擬動用13.79億元現(xiàn)金,交易完成后資產負債率預計達90.97%。這種"用高杠桿撬動高增長"的策略,在門店盈利下滑時可能引發(fā)連鎖反應——加盟商閉店潮將直接沖擊營收,供應鏈規(guī)模優(yōu)勢削弱可能導致成本上升,而高負債帶來的利息支出將進一步壓縮利潤空間。

當行業(yè)從藍海轉向紅海,萬辰集團正站在十字路口。其創(chuàng)造的"萬店神話"背后,是加盟商盈利模型的重構壓力、食品安全管理的系統(tǒng)性挑戰(zhàn),以及資本結構的高風險平衡。這家年輕巨頭能否突破"規(guī)模陷阱",將取決于其能否在擴張速度與運營質量間找到新的平衡點。