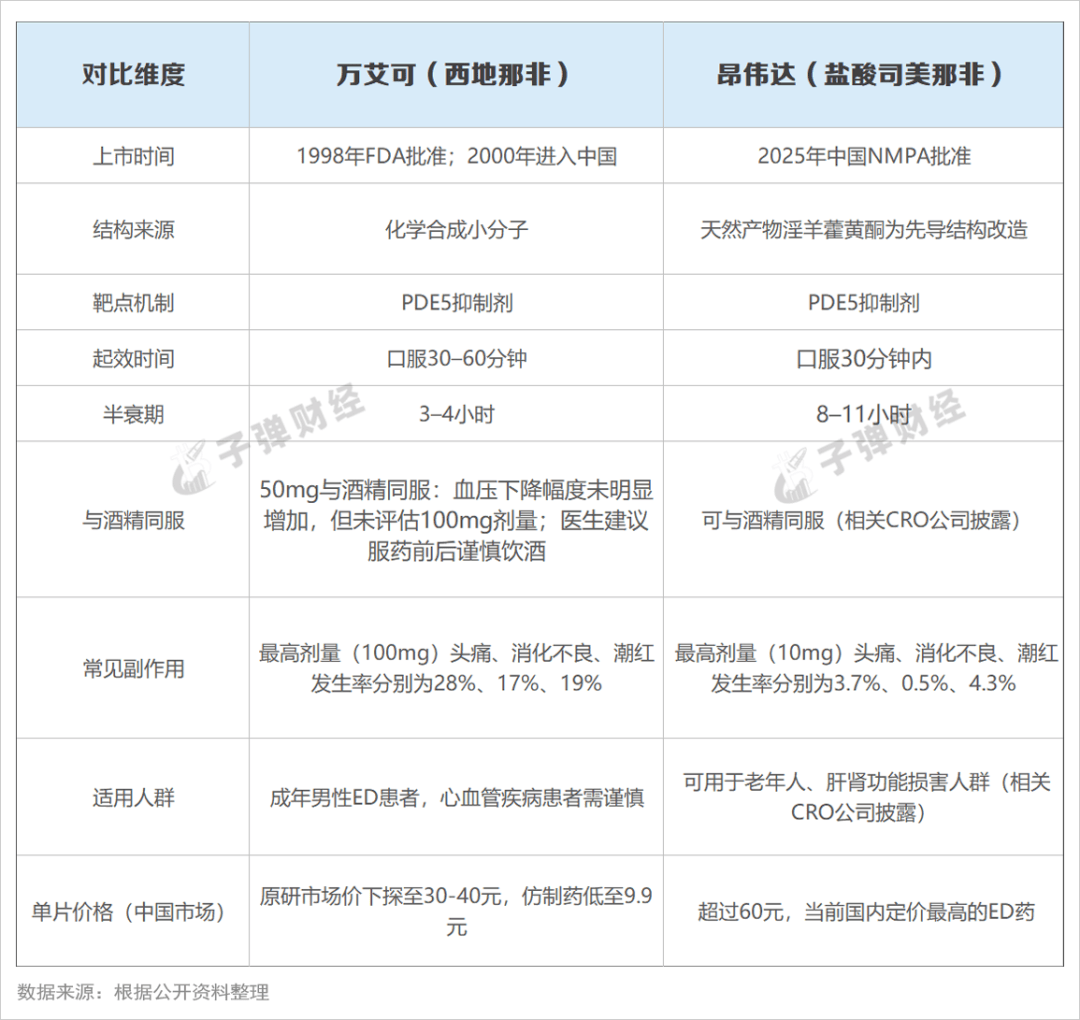

七夕前夕,一款被冠以“國產(chǎn)最貴偉哥”稱號的創(chuàng)新藥昂偉達正式登陸市場,其單片售價突破60元,較輝瑞經(jīng)典產(chǎn)品萬艾可高出近一倍。這款由蘇州旺山旺水生物醫(yī)藥研發(fā)的PDE5抑制劑,以中藥淫羊藿黃酮為結(jié)構(gòu)基礎(chǔ),歷經(jīng)13年研發(fā)周期,試圖在競爭白熱化的ED藥物市場開辟新賽道。

與傳統(tǒng)藥物相比,昂偉達的臨床數(shù)據(jù)展現(xiàn)出差異化優(yōu)勢:30分鐘起效時間與萬艾可持平,但半衰期延長至8-11小時,是后者的兩倍以上。更關(guān)鍵的是,該藥物允許與酒精同服,而萬艾可需嚴(yán)格避免飲酒。副作用方面,臨床試驗顯示頭痛、胃部不適等常見反應(yīng)發(fā)生率顯著低于萬艾可,且覆蓋老年人及肝腎功能不全患者等特殊群體。不過,目前公開的獨立研究數(shù)據(jù)有限,其長期安全性仍待驗證。

定價策略成為市場關(guān)注焦點。以5mg劑量為例,2片裝售價136元,折合單片68元,遠超萬艾可主流市場價。這一價格在ED藥物領(lǐng)域顯得尤為突出——當(dāng)前醫(yī)藥電商平臺上,30元以下產(chǎn)品已成主流,齊魯制藥仿制藥甚至低至9.9元/片。行業(yè)分析師指出,患者對ED藥物的首要考量是療效,其次才是價格,在藥效差異不顯著的情況下,昂偉達的高定價可能面臨市場考驗。

市場格局的演變加劇了競爭壓力。白云山金戈曾憑借價格優(yōu)勢占據(jù)國內(nèi)市場榜首,2019年銷售額突破12.9億元,但2024年收入下滑至10.34億元,銷量減少近20%。企業(yè)財報將下滑歸因于近50家廠商的激烈競爭,終端價格持續(xù)走低。禮來他達拉非(希愛力)則以36小時長效特性占據(jù)高端市場,被稱為“周末藥丸”。在此背景下,昂偉達8-11小時的持續(xù)時間雖優(yōu)于萬艾可,卻未能形成壓倒性優(yōu)勢。

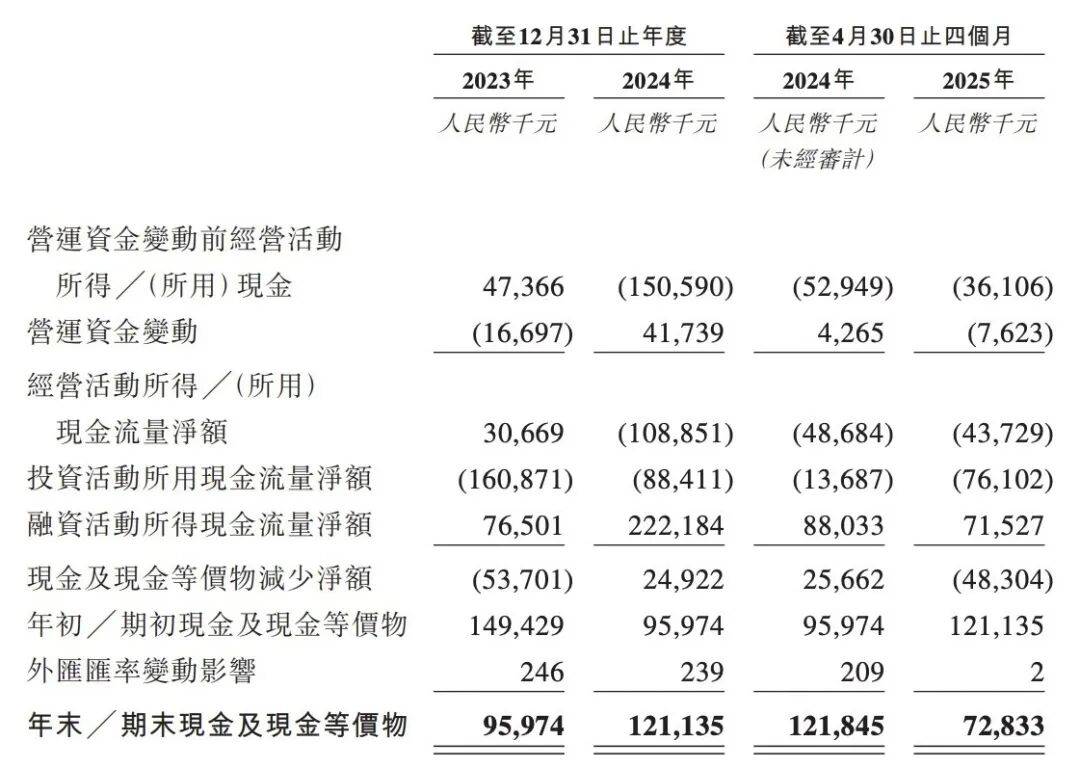

旺山旺水的財務(wù)數(shù)據(jù)暴露出更深層挑戰(zhàn)。就在昂偉達上市前一個月,公司重新向港交所遞交IPO申請,其2023年1.996億元營收中,92%來自與君實生物合作的VV116抗病毒藥物授權(quán)收入。隨著疫情紅利消退,2024年授權(quán)收入驟降97%,全年營收僅1183萬元,2025年前四個月雖回升至1296萬元,但主要依賴單筆專利轉(zhuǎn)讓。成本端卻持續(xù)攀升,2025年前四個月行政開支達5220萬元,銷售費用增長超3倍,導(dǎo)致同期虧損擴大至1.12億元。

現(xiàn)金流危機愈發(fā)凸顯。2024年經(jīng)營活動現(xiàn)金凈流出1.09億元,融資成為維持運營的唯一途徑,當(dāng)年融資流入2.22億元,2025年前四個月再融資7153萬元。盡管如此,公司現(xiàn)金及等價物仍從2024年底的1.21億元降至2025年4月底的7283萬元。流動比率從0.6持續(xù)下滑至0.3,償債能力顯著弱化。

研發(fā)管線布局暗藏風(fēng)險。除已上市的昂偉達和VV116外,公司在研產(chǎn)品多處于臨床前或早期階段:針對呼吸道合胞病毒的VV261預(yù)計2025年后提交注冊,抑郁癥藥物L(fēng)V232與VV147尚在I期或注冊階段。抗病毒市場雖預(yù)計2035年增至403億元,但年復(fù)合增速僅6.4%;神經(jīng)精神與生殖健康領(lǐng)域增速更低,分別僅為1.6%和1.4%。這種“追風(fēng)口”式的管線策略,能否支撐44.5億元估值存在疑問。

需求端變化為商業(yè)化蒙上陰影。調(diào)查顯示,95后群體中僅約50%保持每周性生活,90后至95后性行為頻率明顯下降,而21-40歲ED患者占比超80%。零售終端占據(jù)ED藥物99%以上市場份額,渠道滲透能力成為關(guān)鍵。相較于跨國藥企和本土龍頭,旺山旺水在藥店覆蓋與電商運營方面的經(jīng)驗尚未得到市場檢驗。