文|創業最前線

早年,釣魚普遍被認為是中老年男人打發時間的無聊項目,而如今,越來越多年輕人加入釣魚大軍,也催生出龐大的市場。

近日,主營釣魚裝備的樂欣戶外國際有限公司(以下簡稱“樂欣戶外”)在港交所遞交了招股說明書。

樂欣戶外主營釣魚裝備,擁有9000多個SKU,有“釣魚裝備之王”之稱。但是,公司近年來卻陷入業績下滑的困局。

公司與關聯方泰普森集團關聯交易頻繁;代工收入占比超90%,難破自有品牌困局,這些問題都為樂欣戶外的IPO之路增添了不確定性。

1、楊寶慶2萬元起家創業,業績波動明顯

公司創始人為楊寶慶。1991年,楊寶慶拿著借來的2萬塊錢,買了20臺縫紉機開始創業,在杭州創立康達皮塑廠,也就是泰普森的雛形,開始從事承接餐包代工訂單。

在經營過程中,楊寶慶發現了歐美這個巨大的戶外用品市場,因此決定開始生產折疊式戶外桌、椅、床等,后又涉足漁具產業,而楊寶慶也深愛釣魚活動。

樂欣戶外的前身,正是泰普森集團旗下釣魚裝備業務主體。2022年6月,樂欣戶外的經營主體浙江樂欣戶外用品有限公司正式成立。

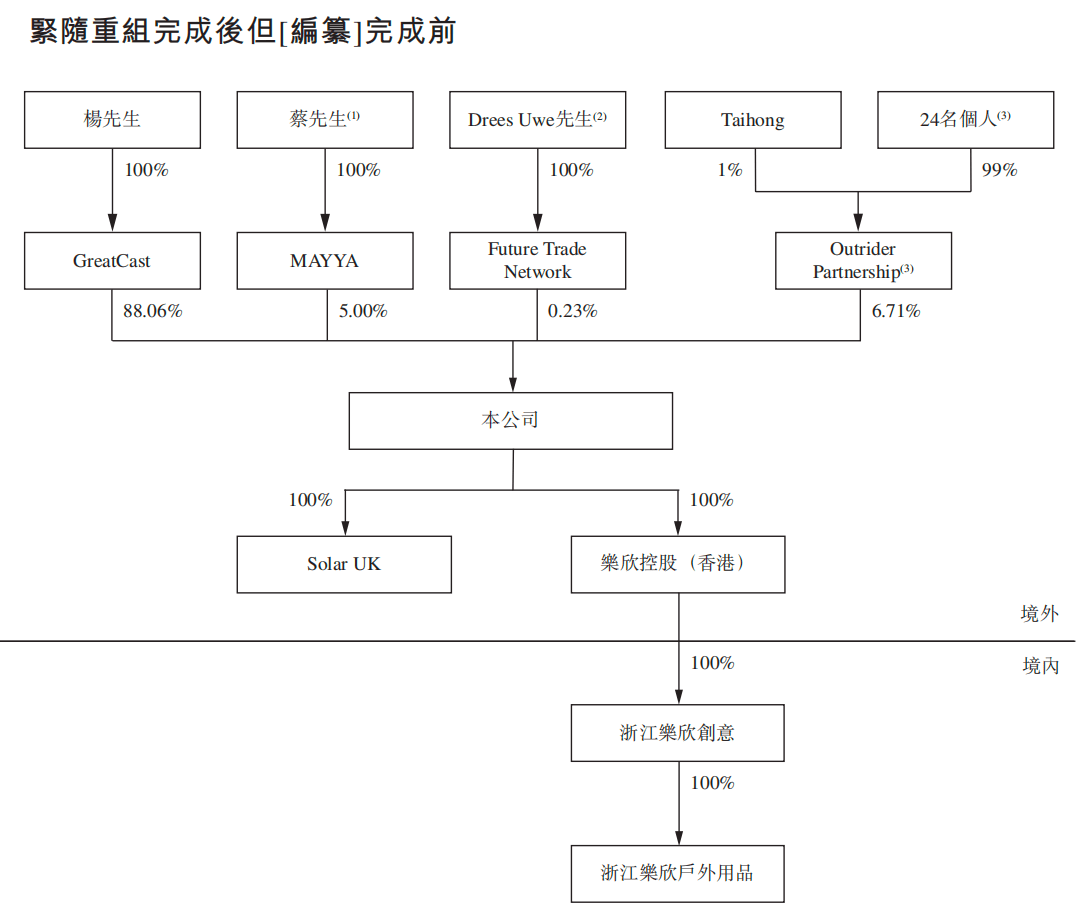

2024年,為籌備在港交所上市,樂欣戶外進行了股權重組,重組完成后,泰普森集團不再是樂欣戶外的控股股東。

樂欣戶外的主要產品為釣魚用具,包括釣具及釣魚裝備兩大類。

釣具是指用于從水中捕捉魚類的工具,例如魚竿、漁輪、魚鉤、魚線及魚餌;釣魚裝備一般包括釣魚椅及床椅、釣魚箱、釣魚推車、漁包、睡袋及帳篷,可以提高釣魚人在戶外環境中的便利性、舒適性和效率。

截至2025年4月30日,樂欣戶外擁有超過9000個SKU的釣魚裝備,涵蓋釣魚椅、釣魚床、魚竿支架、釣魚箱、釣魚推車、漁具篷、全圍傘、釣魚包及抄網。

根據弗若斯特沙利文的資料,以2024年的收入計,樂欣戶外是全球最大的釣魚裝備制造商,市場份額為23.1%;同時,公司也是我國最大的釣魚裝備制造商,市場份額為28.4%。

截至招股書簽署之日,楊寶慶通過全資子公司GreatCast間接持有樂欣戶外88.06%的股份。楊寶慶間接持股的Outrider Partnership持有公司6.71%股權。

因此,楊寶慶、GreatCast、Taihong及Outrider Partnership,實際控制樂欣戶外約94.77%股權,為控股股東。

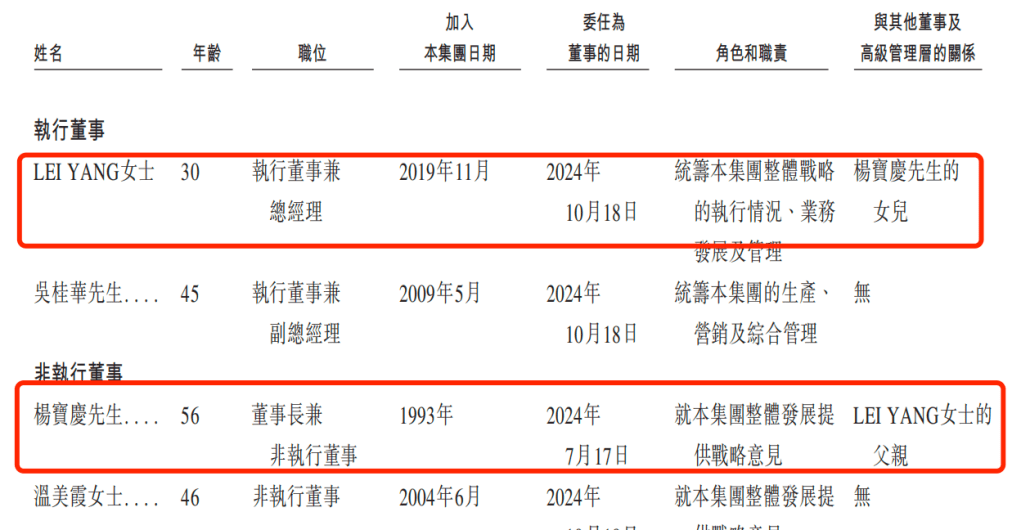

目前,楊寶慶在樂欣戶外擔任董事長兼非執行董事,其女LEI YANG今年30歲,擔任公司執行董事兼總經理。

不過,釣魚這種“孤獨的快樂”似乎正在逐漸被人們拋在腦后,樂欣戶外的業績明顯波動。

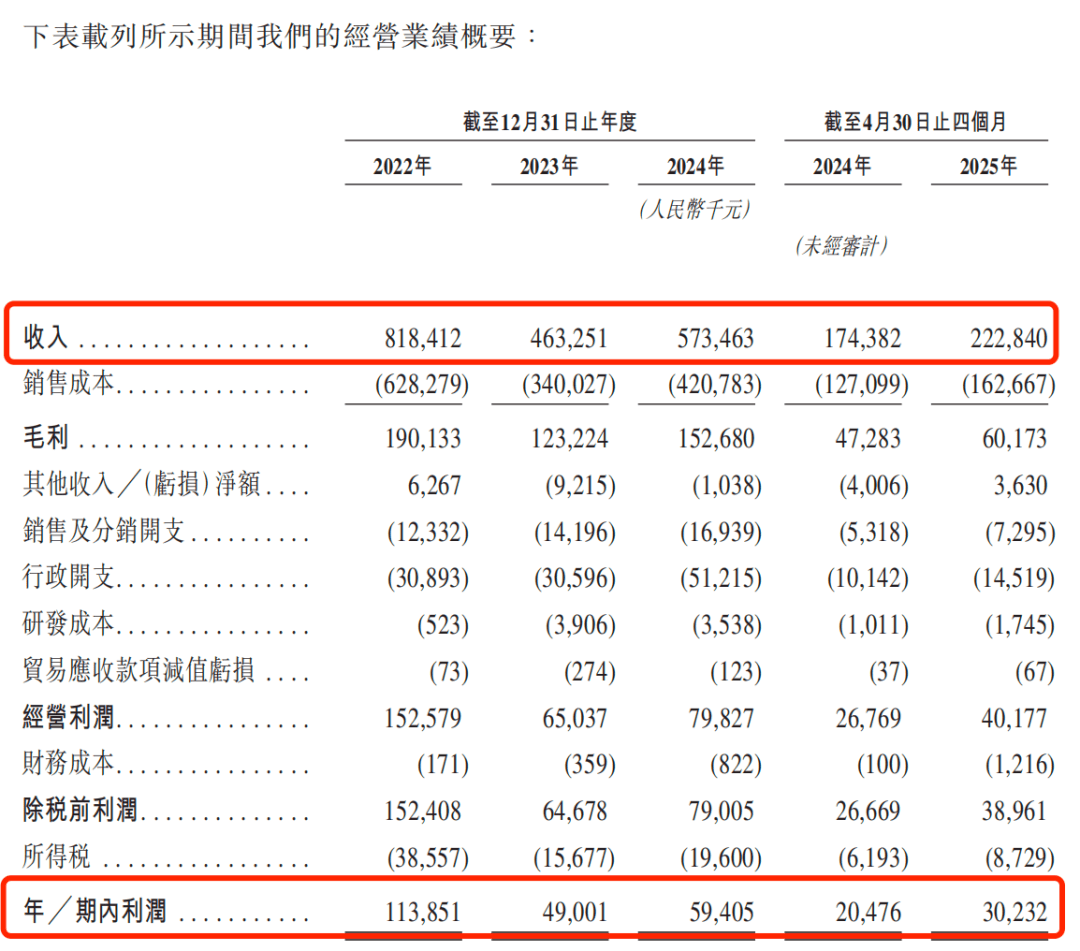

2022年至2025年4月30日(以下簡稱“報告期”),樂欣戶外的收入分別為8.18億元、4.63億元、5.73億元和2.23億元。2023年,公司收入較2022年幾乎“腰斬”,2024年收入有所回升,但較2022年仍然有很大差距。

同期,樂欣戶外的利潤分別為1.14億元、4900.1萬元、5940.5萬元和3023.2萬元。

可見,即便頭頂“行業第一”的光環,樂欣戶外近年來的生意也并不好做。

2、向泰普森大額分紅,關聯交易合理性存疑

楊寶慶把釣魚裝備業務從泰普森集團剝離出來,試圖讓樂欣戶外在港交所獨立上市。樂欣戶外也在招股書中表示,公司與泰普森集團的業務有著明確的劃分。

但雙方的關系依舊緊密。「創業最前線」注意到,泰普森集團與樂欣戶外之間的關聯交易較為頻繁。

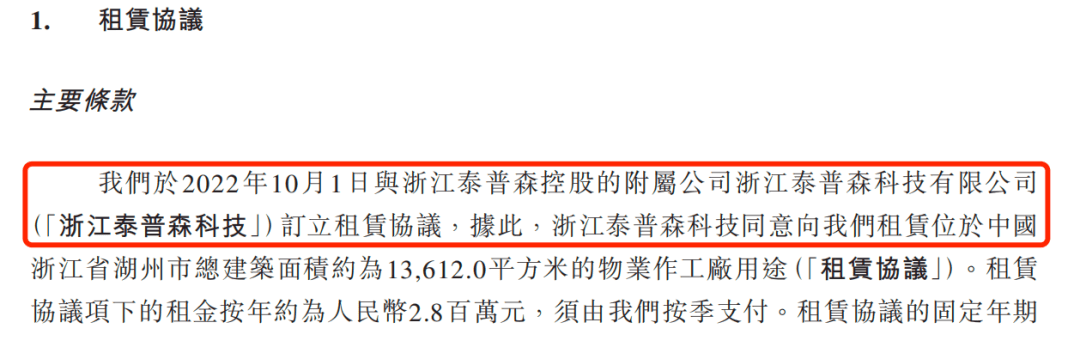

據悉,2022年10月,樂欣戶外與浙江泰普森控股附屬公司浙江泰普森科技簽訂租賃協議,租賃其1.36萬平方米物業,年租金280萬元。

不僅如此,樂欣戶外還向泰普森集團出租物業。樂欣戶外預計,2025年至2027年,每年來自泰普森集團的租金收入均不超過100萬元。

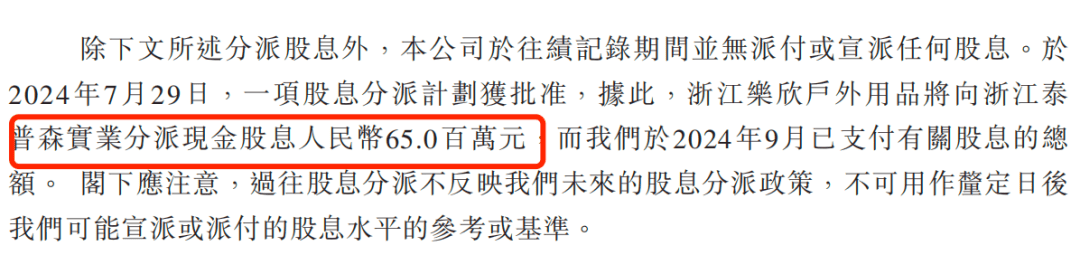

除了互相租賃物業外,2024年7月29日,樂欣戶外還向浙江泰普森實業分派現金股息6500萬元。

天眼查顯示,楊寶慶和妻子袁利平通過浙江泰普森控股,間接持有浙江泰普森實業75%的股份。也就是說,這6500萬元中的多半都進入了楊寶慶夫婦的“口袋”。

在經營層面,泰普森集團還是樂欣戶外的供應商以及大客戶。

招股書顯示,報告期內,樂欣戶外向泰普森集團采購倉儲服務和加工服務,采購金額分別約為8310萬元、3370萬元、4810萬元和880萬元,占同期總采購額的14.2%、12.8%、11.2%和6.9%。

2022年至2024年,泰普森集團是樂欣戶外的第一大供應商。2025年前4月,泰普森集團是公司的第二大供應商。

樂欣戶外在招股書中表示,泰普森為樂欣戶外代工折疊椅、熱壓釣魚包等產品,可以減輕公司在高峰期的生產壓力。

泰普森集團還向樂欣戶外采購椅子、床椅及其他配件、帳篷及包袋等產品。

報告期內,這部分的銷售收入分別約為8880萬元、6100萬元、6200萬元和1350萬元,占同期總收入的10.9%、13.2%、10.8%和6.1%。

也就是說,樂欣戶外無論是銷售還是采購,都較為依賴關聯方泰普森集團。因此,雙方關聯交易的合理性和公允性值得關注。

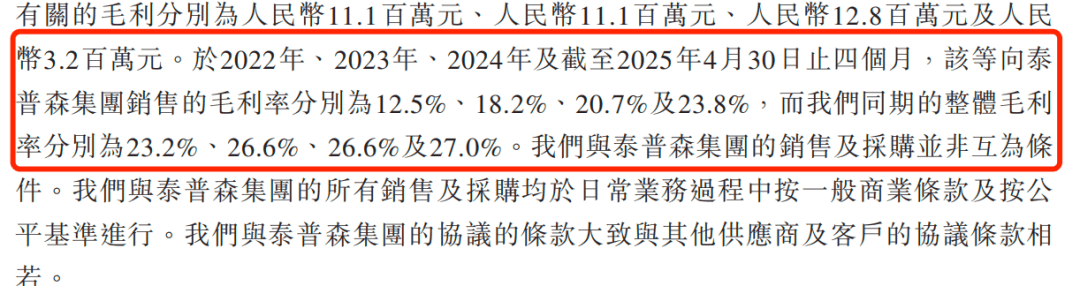

值得注意的是,報告期內,樂欣戶外的整體毛利率分別為23.2%、26.6%、26.6%和27.0%,而銷售給泰普森集團產品的毛利率分別為為12.5%、18.2%、20.7%和23.8%。

可見,樂欣戶外一直給泰普森集團提供“友情價”,毛利率一直低于整體毛利率水平。

對于樂欣戶外來說,泰普森集團扮演多重角色,既是“背靠的大樹”,也可能是上市路上的“待解之題”。畢竟,資本市場對上市公司“獨立運營”的要求從未松懈,而樂欣戶外的獨立性還需進一步觀察。

3、自主品牌發展偏弱,靠代工能走多遠?

值得注意的是,樂欣戶外主要依賴對外代工生產盈利。

據悉,樂欣戶外的收入主要來自OEM/ODM(代工生產)模式。報告期內,該模式的收入占總收入的比例分別為94.1%、90.2%、92.3%和92.9%。

樂欣戶外提供代工服務的客戶包括全球知名戶外用品零售商迪卡儂,全球知名釣魚品牌Rapala VMC和Pure Fishing,英國知名釣魚品牌Fox、Nash、Trakker和Preston,以及美國知名戶外用品公司Ardisam等。

過度依賴對外代工存在不少風險,一旦下游客戶需求有所變化,可能會導致樂欣戶外的業績進一步下滑。

其實,樂欣戶外也早已意識到這些問題,并在試圖創立自主品牌,但至今收效甚微。

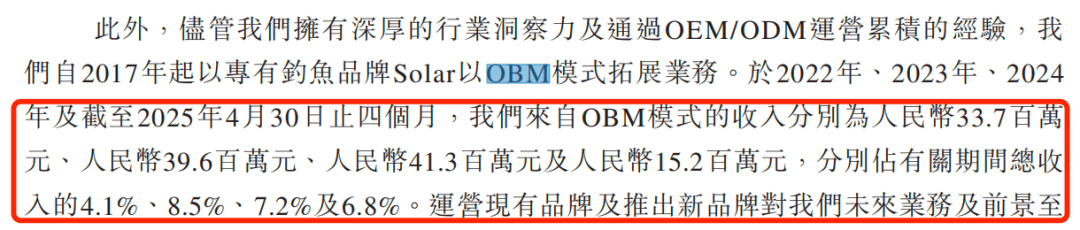

2017年,樂欣戶外收購英國鯉魚垂釣品牌Solar,開始了自己的OBM(代工廠經營自有品牌)業務。

報告期內,公司來自OBM模式的收入分別約為3370萬元、3960萬元、4130萬元和1520萬元,占當期收入的比例分別為4.1%、8.5%、7.2%和6.8%。

樂欣戶外OBM模式的收入雖然在逐年增長,但是收入占比仍然不足10%,規模較小,難以快速提振公司的業績。

值得注意的是,除了Solar外,樂欣戶外并沒有其他的自主品牌。而“代工依賴”與“自主品牌弱勢”讓公司今后的穩健增長面臨考驗。

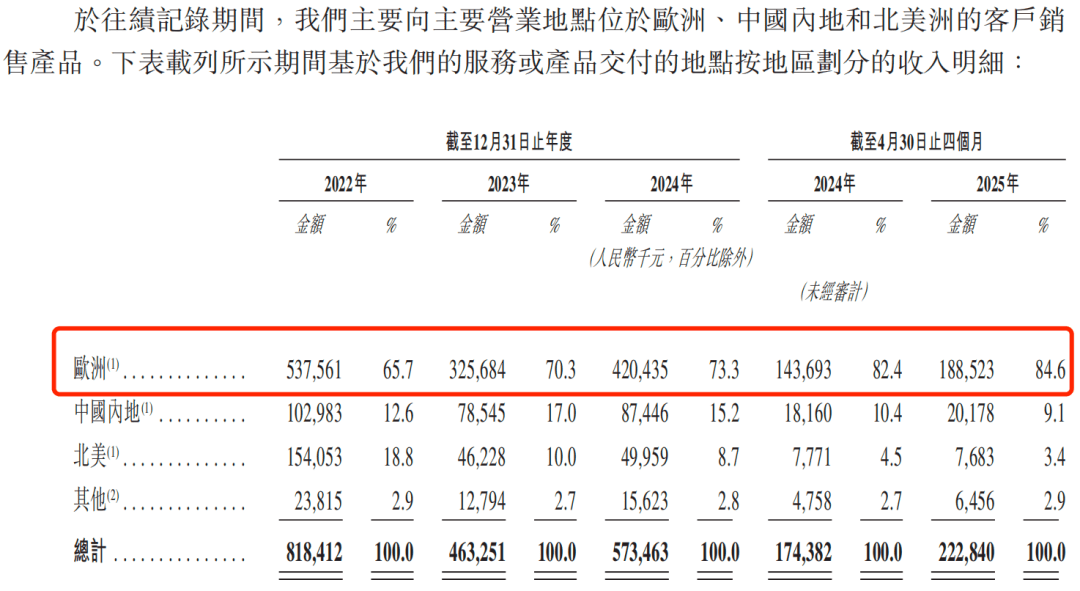

從銷售區域來看,樂欣戶外主要向經營地點位于歐洲、中國內地、北美等地的客戶銷售產品。其中,歐洲地區是樂欣戶外最主要的銷售地。

歐洲釣魚協會數據顯示,其注冊釣魚愛好者數量從2018年的2100萬增至2022年的2400萬,帶動中高端釣竿銷量增長34%。其中,德國、英國等國家海釣文化深厚,高端釣具需求旺盛。北歐國家冰釣裝備需求也較為旺盛,占區域總銷量的18%,南歐國家則以淡水釣具為主。

報告期內,公司向歐洲的銷售金額分別為5.38億元、3.26億元、4.20億元和1.89億元,占銷售總額的比例分別為65.7%、70.3%、73.3%和84.6%,占比不斷提高,但整體銷售呈現下滑趨勢。

另外,售往北美的銷售額也從2022年的1.54億元,萎縮至2024年的4995.9萬元。

而在中國內地,樂欣戶外的布局也稍顯不足。

報告期內,樂欣戶外在中國內地分別獲得0、4名、13名和1名新客戶,拓展新客戶的速度較為緩慢。

樂欣戶外也在招股書中坦言,盡管獲得新客戶,但由于這些客戶尚處于營運初期,采購量仍維持在相對較低的水平。

未來,樂欣戶外還有很長的路要走,或許需要在兩方面破局:一是,如何借助Solar在歐洲的基礎,真正切入當地中高端市場;二是,如何抓住國內釣魚經濟升溫的紅利,加快本土市場布局,擺脫對單一區域的依賴。

釣魚目前仍算是一種小眾愛好,樂欣戶外僅布局釣魚裝備或許也稍顯局限。接下來,公司能否成功上市,「創業最前線」也將持續關注。

*注:文中題圖來自樂欣戶外官網。