文|財華社

去年4月,國內算力服務器PCB制造領域一哥廣合科技(001389.SZ)成功登陸深交所。

該公司股價近期漲勢強勁,7月18日再度上漲3.35%,股價突破歷史新高,市值逼近300億元人民幣。

在A股上市僅一年多后,廣合科技便籌劃南下香港,向香港資本市場發(fā)起沖刺。近期,其已向港交所遞交招股書,擬在港交所主板掛牌上市。

算力風口上的PCB制造商

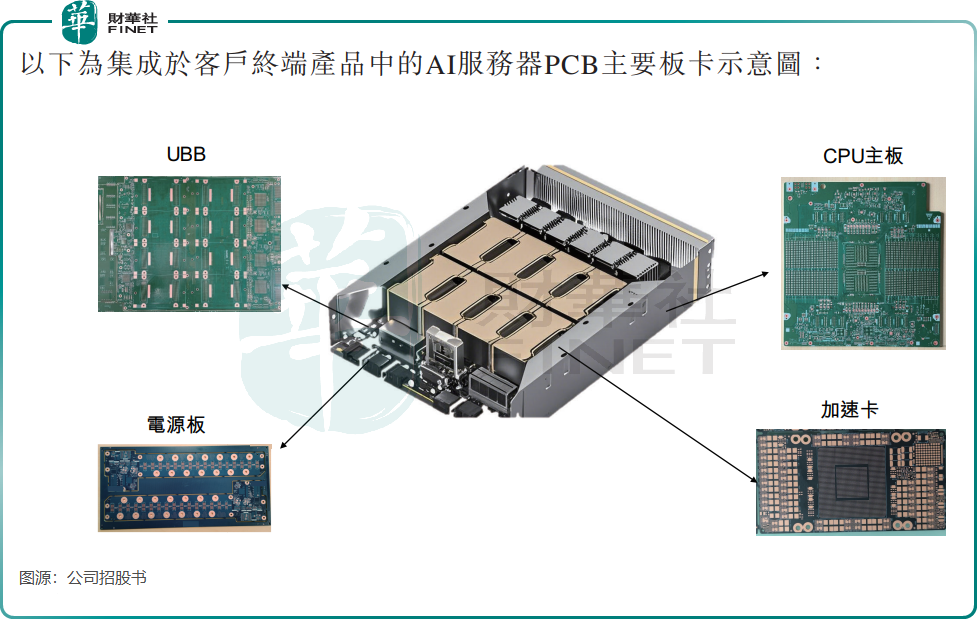

廣合科技是一家PCB制造商,產品主要應用于數(shù)據(jù)中心、云計算、工業(yè)互聯(lián)網(wǎng)、人工智能、5G通訊、汽車電子、安防和打印等終端領域。

公司的PCB產品覆蓋三大場景下的多個細分領域:1)算力場景,包括算力服務器、數(shù)據(jù)中心交換機;2)工業(yè)場景,涵蓋工業(yè)控制、汽車電子、通信;3)消費場景,涉及消費電子、安防電子。

公司核心客戶亦較為廣泛,包括服務器品牌廠商、云計算及數(shù)據(jù)中心設備OEM廠商以及為主流服務器和企業(yè)提供專業(yè)制造服務的EMS提供商。

以2022年至2024年的累計收入計,廣合科技在總部位于中國大陸的算力服務器PCB制造商中排名第一;在全球算力服務器PCB制造商中排名第三,占全球市場份額的4.9%。

以2022年至2024年的累計收入計,公司在總部位于中國大陸的CPU主板PCB(用于算力服務器)制造商中排名第一;在全球CPU主板PCB(用于算力服務器)制造商中排名第三,占全球市場份額的12.4%。

隨著AI的普及、數(shù)據(jù)中心、車聯(lián)網(wǎng)、機器人及IoT應用的擴展,全球對高性能電子設備的需求持續(xù)增長。PCB作為電子產品的關鍵組件,正迎來重大增長機遇,廣合科技踩上了時代風口。

算力業(yè)務已成廣合科技的“現(xiàn)金奶牛”,2024年該板塊營收27.06億元(單位人民幣,下同),占總收入比重超七成(72.5%),較2022年大幅增長65%,踩中AI算力爆發(fā)風口。

業(yè)績表現(xiàn)亮眼,海外收入占近8成

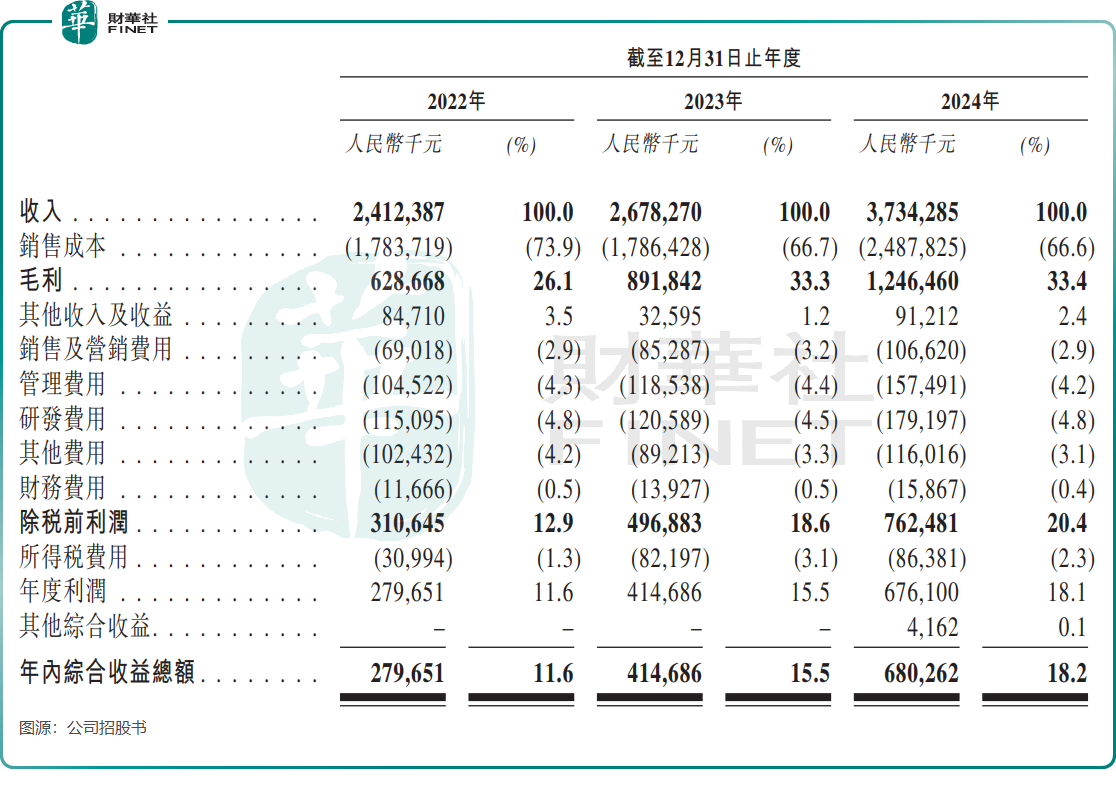

得益于算力場景板塊的高速增長,廣合科技過去幾年的經(jīng)營業(yè)績表現(xiàn)十分亮眼,收入及凈利潤均逐年增長。

2024年,廣合科技的收入為37.34億元,年度利潤則為6.76億元,相較于2022年均取得大幅增長。根據(jù)公司近日發(fā)布的A股2025年上半年業(yè)績預告,公司預計歸母凈利潤同比增長51.85%-58.12%。

從地區(qū)來看,廣合科技的收入主要來自境外,2024年境外收入占比達77.1%,其中來自保稅區(qū)的收入占比為46.5%。保稅區(qū)是中國境內封關運作的綜合性開放區(qū)域,其主要功能包括轉口貿易、出口加工、保稅倉儲及國際物流。

市場關注國際貿易局勢對廣合科技業(yè)績的影響,公司在招股書中對此進行了重點說明。

廣合科技在招股書中認為,近期中美關稅緊張局勢不會對公司業(yè)務及財務狀況產生重大不利影響。其表示,公司來自美國的收入和采購的美國原產原材料均有限,于2024年,銷往美國的產品收入占公司同年總收入的0.1%。

不過廣合科技表示,美國與其他國家現(xiàn)有的雙邊或多邊貿易協(xié)定,可能影響美國對等關稅的適用范圍。在任何情況下,此類關稅政策均可能對公司關鍵市場的經(jīng)濟造成重大不利影響,進而導致經(jīng)濟增長放緩及購買力下降。

總結

廣合科技憑借在算力服務器PCB領域的優(yōu)勢,搭上了算力需求增長的快車,業(yè)績與市場表現(xiàn)均較為突出。此次沖刺港股,若能成功,有望進一步拓寬融資渠道、提升國際影響力。

不過,其未來發(fā)展仍需面對行業(yè)競爭加劇、國際貿易環(huán)境變化等潛在挑戰(zhàn)。能否持續(xù)抓住算力及相關領域的機遇,平衡好內外市場風險,將是廣合科技接下來需要持續(xù)應對的課題。