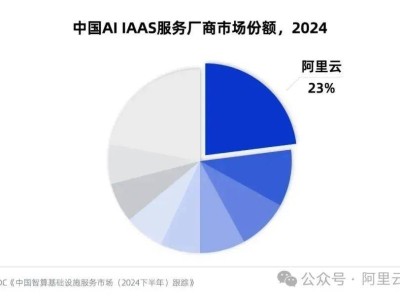

在最新的市場動態中,IDC發布的一份報告揭示了2024年中國AI基礎設施(AI IaaS)領域的競爭格局。數據顯示,阿里云在該市場中占據了23%的份額,穩居榜首,其市場份額甚至超過了排名第二和第三的競爭對手的總和。尤為引人注目的是,在生成式AI基礎設施領域,阿里云在模型訓練和模型推理兩大細分市場均拔得頭籌。

AI IaaS市場主要由以GPU等AI專用芯片為算力支撐的基礎設施構成,其中又可以分為以大模型為核心的生成式AI IaaS(GenAI IaaS)和傳統的非生成式AI IaaS。隨著大模型技術的飛速發展,生成式AI IaaS逐漸成為市場主流。據IDC報告指出,2024年下半年,中國GenAI IaaS市場規模同比大幅增長165%,達到87.4億元,首次在整體AI IaaS市場中占比超過七成。

具體市場份額方面,2024年全年,阿里云以23%的份額領跑AI IaaS市場,華為云和火山引擎分別以10%和9%的市場份額緊隨其后。IDC分析認為,生成式IaaS市場正處于快速迭代階段,頭部企業的競爭格局正加速收斂。阿里云憑借其云資源規模優勢以及PAI和靈駿等產品的強大能力,在大模型訓練和推理IaaS市場中均保持領先地位。

報告還顯示了一個有趣的現象:2024年,模型訓練所消耗的生成式AI IaaS資源約為模型推理的3.25倍。然而,IDC預測,隨著“爆款”大模型應用的不斷涌現,AI算力有望在2025年進入一個轉折點,即從訓練驅動逐漸過渡到推理驅動。這一轉變預示著推理場景的爆發將為國產算力未來發展帶來更多市場機遇。目前,互聯網、運營商、自動駕駛等領域的頭部算力客戶正在積極驗證、測試、采購和部署國產算力,以緩解云端和邊端的算力缺口。