深圳承泰科技正式向港交所遞交上市申請,擬登陸主板市場,成為繼禾賽與速騰聚創(chuàng)之后,又一家沖刺資本市場的車載雷達供應商。另一家激光雷達企業(yè)圖達通也于今年早些時候向港交所發(fā)起沖擊,但目前仍在聆訊階段。

與禾賽和速騰聚創(chuàng)有所不同,承泰科技專注于毫米波雷達領域,主要服務于L0至L2+級別的輔助駕駛系統(tǒng),其產(chǎn)品的位置精準度相對較低。相比之下,禾賽與速騰聚創(chuàng)不僅覆蓋了L2+輔助駕駛市場,還積極布局L3至L4級別的高階自動駕駛領域,產(chǎn)品具有更高的分辨率和位置精度。

在業(yè)務規(guī)模、經(jīng)營業(yè)績及現(xiàn)金儲備等方面,承泰科技與禾賽、速騰聚創(chuàng)存在較大差距。然而,承泰科技在毫米波雷達領域仍占據(jù)一定市場份額。據(jù)招股書顯示,按2024年出貨量計算,承泰科技是中國最大的車載前向毫米波雷達供應商,以及第三大的車載毫米波雷達供應商,市場份額分別為9.3%和4.5%。

承泰科技的兩位創(chuàng)始人均出身華為,擁有豐富的技術背景。執(zhí)行董事、董事會主席兼總經(jīng)理陳承文曾任華為技術主管,另一位聯(lián)合創(chuàng)始人、副總經(jīng)理周珂也曾在華為任職。承泰科技已開發(fā)出包括第5代4D雷達、第5.5代4D高解析度雷達、中央計算雷達等在內(nèi)的毫米波雷達產(chǎn)品矩陣,涵蓋前向雷達、角雷達等多個類別。

目前,承泰科技的主要雷達型號僅有7款,主要應用于乘用車及商用車的智能駕駛系統(tǒng),主要集中在自適應巡航控制(ACC)及車道保持功能。值得注意的是,承泰科技對客戶的依賴性較高,尤其是對比亞迪。比亞迪是承泰科技的主要客戶之一,其毫米波雷達產(chǎn)品被廣泛應用于比亞迪的漢、唐、宋等多款車型。

招股書顯示,承泰科技2024年高達93.6%的收益來自比亞迪,這一比例較2022年的81.9%有所上升,顯示出承泰科技對比亞迪的高度依賴。雖然短期內(nèi)為承泰科技帶來了穩(wěn)定的訂單,但長期過度依賴單一客戶可能增加經(jīng)營風險,甚至限制其技術發(fā)展的自主性。

自成立以來,承泰科技已獲得多家投資機構(gòu)的融資,包括松禾資本、毅達資本、國科投資、杉創(chuàng)中小微、和高資本等,供電產(chǎn)品廠商新雷能也是其投資者之一。在完成C輪融資后,承泰科技的估值達到13.2億元人民幣。

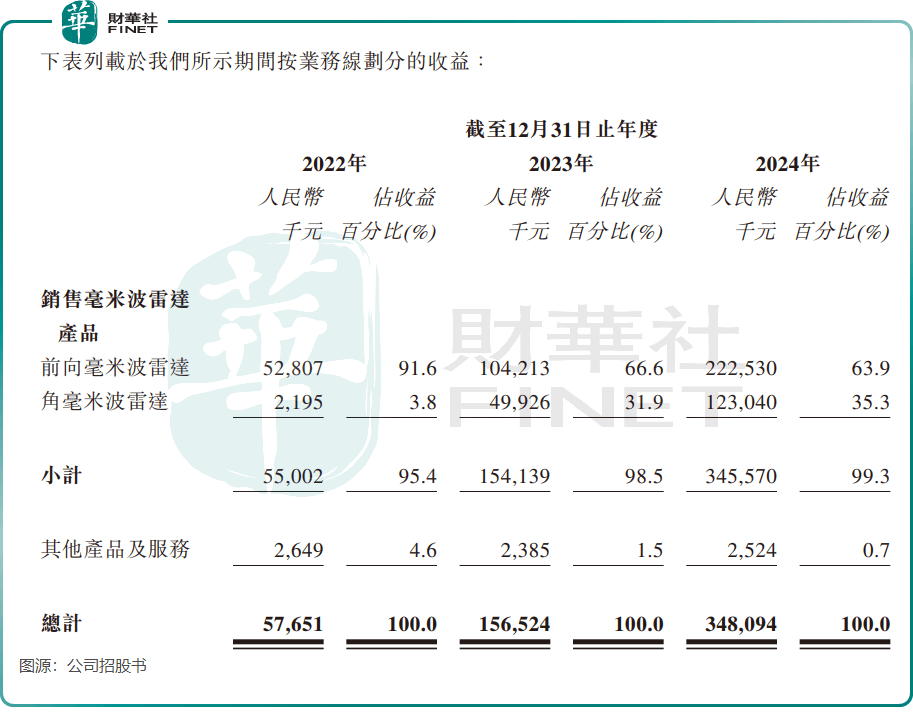

隨著自動駕駛行業(yè)的蓬勃發(fā)展,作為自動駕駛“眼睛”的激光雷達和毫米波雷達也迎來了快速增長。承泰科技借助比亞迪銷量的飆升,毫米波雷達產(chǎn)品銷量從2022年的22.1萬臺猛增至2024年的187.5萬臺。然而,由于車載雷達行業(yè)技術的不斷成熟和產(chǎn)品價格的下探,承泰科技的毫米波雷達產(chǎn)品平均售價逐年下降,2024年已降至每臺184元。

銷量增長推動了承泰科技收入的飆升,2024年收入達到3.48億元人民幣,較2022年的5765.1萬元增長超過5倍。然而,在利潤端,承泰科技目前仍處于虧損狀態(tài),2022年至2024年期間分別錄得凈虧損7917.4萬元、9659.8萬元和2176.8萬元。

盡管承泰科技已完成多輪融資,但其現(xiàn)金流狀況依然緊張。截至2024年底,公司持有的現(xiàn)金及現(xiàn)金等價物僅為1586.5萬元人民幣,而同期流動負債總額高達6.2億元人民幣,負債凈額為負3.26億元人民幣。