中國汽車市場正經(jīng)歷一場前所未有的動蕩,各大車企間的價格戰(zhàn)愈演愈烈,波及范圍從新能源汽車擴展至傳統(tǒng)燃油車,從自主品牌延伸至合資品牌。據(jù)國家信息中心正高級經(jīng)濟師徐長明近期在行業(yè)論壇上的披露,2023年至2025年間,幾乎所有細分市場都陷入了降價循環(huán),這場價格戰(zhàn)已持續(xù)三年,且未見平息之勢。

比亞迪秦Plus DM-i作為插混市場的標(biāo)桿車型,其價格走勢尤為引人注目。從2022年的均價13.4萬元,到2025年前五月的不到8萬元,短短三年內(nèi)累計降幅達44%。特斯拉Model 3也未能幸免,其售價在三年內(nèi)縮水近4萬元。即便是高端車型如問界M7,均價也從32.9萬元降至27.4萬元。這些數(shù)據(jù)揭示了一個殘酷的現(xiàn)實:價格戰(zhàn)已全面爆發(fā)。

燃油車市場同樣未能幸免于難。大眾邁騰、豐田RAV4、本田CR-V等熱門車型的折扣率紛紛創(chuàng)下歷史新高。燃油車價格指數(shù)與新能源價格指數(shù)呈現(xiàn)交替跳水的態(tài)勢,形成了一種無解的螺旋式下跌。新能源降價引發(fā)燃油車跟進,燃油車降價又倒逼新能源再次下探,市場陷入了一種惡性循環(huán)。

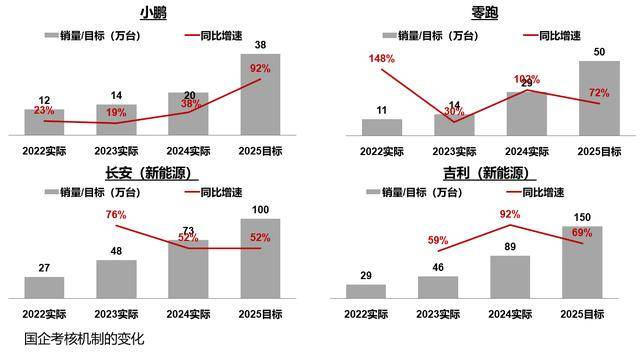

這場價格戰(zhàn)的背后,是市場供需關(guān)系的深刻裂變。新能源汽車的快速上量擠壓了燃油車的生存空間,而車企普遍設(shè)定的遠超市場容量的增長目標(biāo),更是加劇了市場的產(chǎn)能過剩。比亞迪、理想汽車等頭部企業(yè)雖然銷量增長迅速,但也難以逃脫增速放緩的命運。特斯拉中國銷量在經(jīng)歷了兩年的高增長后,2024年甚至出現(xiàn)了負增長。新勢力和“新實力”陣營的增速分化更為明顯,部分車企已陷入增長乏力的困境。

價格戰(zhàn)不僅影響了車企的盈利能力,更對整個產(chǎn)業(yè)鏈造成了巨大的沖擊。汽車制造業(yè)營業(yè)利潤率持續(xù)下滑,部分零部件企業(yè)已陷入虧損邊緣。經(jīng)銷商體系同樣苦不堪言,超80%的汽車經(jīng)銷商表示2024年利潤同比下滑,庫存壓力巨大。價格戰(zhàn)還引發(fā)了“劣幣驅(qū)逐良幣”的惡性循環(huán),部分車企為應(yīng)對降價壓力而縮減研發(fā)投入、降低配置標(biāo)準(zhǔn),導(dǎo)致產(chǎn)品質(zhì)量波動,消費者投訴量逐年上升。

面對困局,企業(yè)和政策層面都在積極尋求破局之路。比亞迪通過垂直整合實現(xiàn)成本控制,理想汽車聚焦細分市場建立優(yōu)勢,特斯拉則試圖通過軟件服務(wù)增值來擺脫硬件價格競爭。政策層面也在積極引導(dǎo)市場回歸理性,加快新能源汽車購置稅政策調(diào)整,從“普惠式補貼”轉(zhuǎn)向“技術(shù)導(dǎo)向激勵”。然而,短期之內(nèi),價格戰(zhàn)的慣性難以逆轉(zhuǎn)。2025年作為“十四五”規(guī)劃的收官之年,車企仍面臨年度目標(biāo)與戰(zhàn)略轉(zhuǎn)型的雙重壓力,降價促銷或仍將是市場主旋律。

這場持續(xù)三年的價格混戰(zhàn)不僅考驗著企業(yè)的戰(zhàn)略定力,更考驗著整個行業(yè)的生態(tài)韌性。對于普通消費者而言,雖然價格戰(zhàn)帶來了購車成本的下降,但也伴隨著保值率縮水、服務(wù)質(zhì)量下滑等隱憂。中國汽車產(chǎn)業(yè)的未來格局將如何演變?這仍是一個待解的謎題。