理想汽車正面臨自其發(fā)展以來的關(guān)鍵時刻,兩大挑戰(zhàn)尤為突出。

首先,在財務(wù)層面,理想汽車雖然實現(xiàn)了凈利潤的增長,但這一增長主要得益于研發(fā)和銷售、一般及行政費用的削減,而非業(yè)務(wù)規(guī)模的擴大。更令人擔憂的是,根據(jù)其發(fā)布的第四季度指引,理想汽車的毛利率和單車均價存在下滑的風險。這一趨勢若持續(xù),將對公司的盈利能力構(gòu)成長期威脅。

其次,從行業(yè)角度來看,理想汽車一直以來的“基本盤”——增程車型的市場紅利,正遭受來自其他后進者的激烈競爭。下半年即將推出的兩款純電車型i8和i6能否在市場上取得成功,以及AI技術(shù)在汽車上的投入能否迅速轉(zhuǎn)化為競爭優(yōu)勢,都是未知數(shù)。

整體來看,理想汽車正處于一個增程車型市場地位受威脅,而純電和AI領(lǐng)域尚未證明其價值的關(guān)鍵時期。曾經(jīng)依靠增程技術(shù)和精準產(chǎn)品定位取得成功的理想汽車,在增程車型市場競爭加劇、銷量和營收增長放緩的背景下,似乎已不再擁有高容錯率的空間。

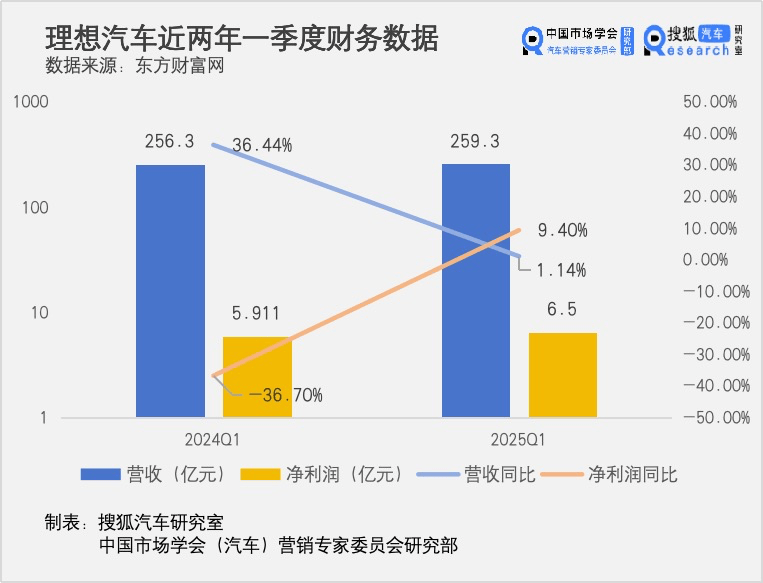

在最新的財報中,理想汽車一季度表現(xiàn)平穩(wěn),各項財務(wù)指標均符合預(yù)期。一季度營收達到259.3億元,同比增長1.1%;凈利潤為6.5億元,同比增長9.4%。然而,這份看似平穩(wěn)的財報背后,卻是理想汽車通過削減費用換來的。研發(fā)費用和銷售、一般及行政費用均出現(xiàn)同比下滑,其中研發(fā)費用下滑17.55%,銷售、一般及行政費用下滑15%。

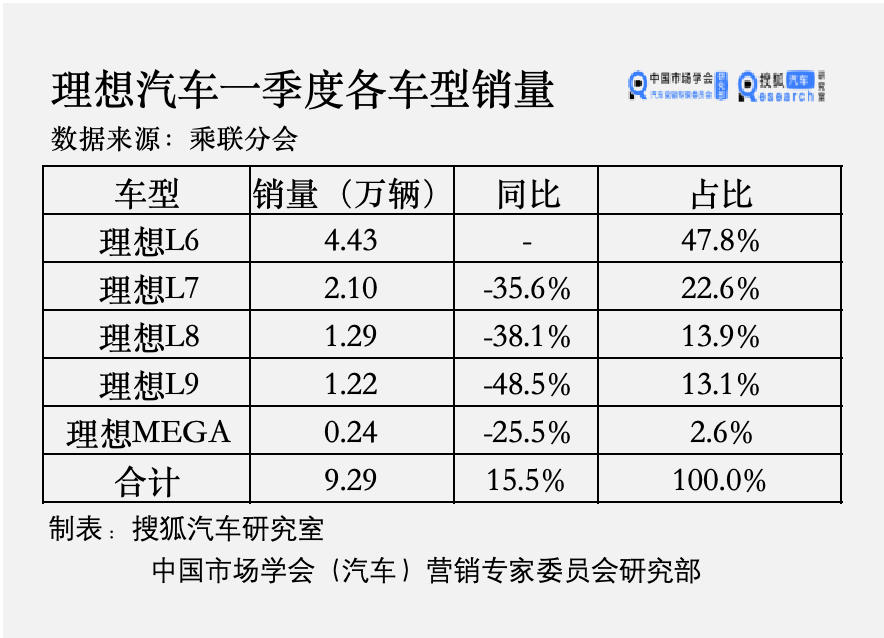

盡管一季度財報表現(xiàn)平穩(wěn),但理想汽車對于二季度的預(yù)期卻不盡如人意。公司預(yù)計二季度交付量為12.3萬至12.8萬輛,營收為325億元至338億元。與一季度相比,銷量環(huán)比增長33.7%至39.1%,而營收環(huán)比增長僅為25.3%至30.4%。這意味著單車價格可能繼續(xù)降低,單車均價更高、毛利率更低的L6車型占比的提升,將進一步壓縮理想汽車的利潤空間。

理想汽車在銷量上的后勁不足已經(jīng)持續(xù)了一段時間。進入2024年后,理想汽車銷量的同比增長率就進入了低于50%的相對低迷期。一季度,理想銷量甚至出現(xiàn)罕見的同比負增長,后逐漸企穩(wěn),但與去年相比,增長率并沒有太大提升。這與外部環(huán)境的變化不無關(guān)系,2025年,有超過12款有競爭力的中大型SUV車型將上市,其中包括多款混動版本車型,對理想汽車的增程車型構(gòu)成了巨大威脅。

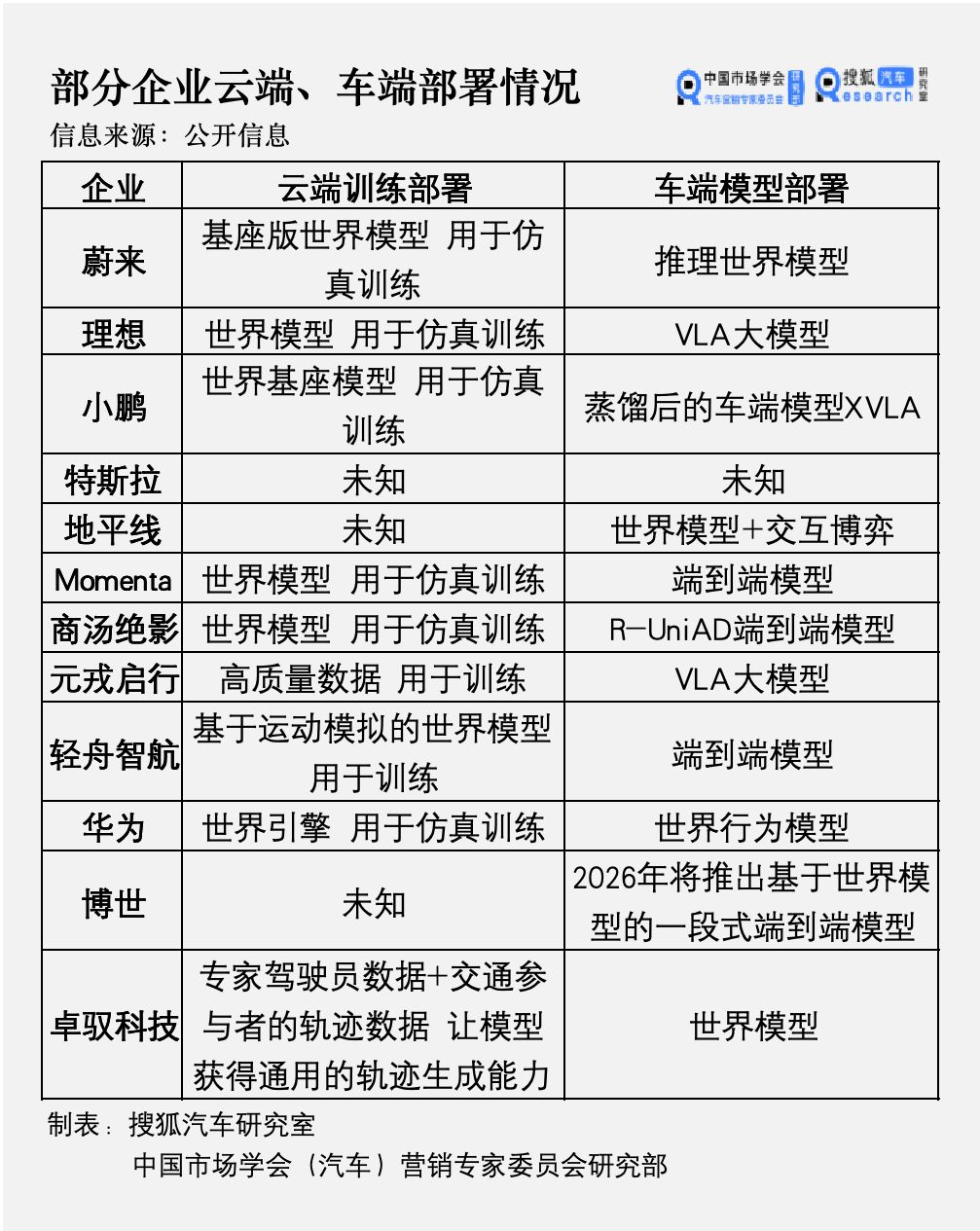

面對增程車型市場的激烈競爭,理想汽車將希望寄托于純電和AI領(lǐng)域。公司計劃推出純電車型,以吸引新能源保有群體的升級需求。同時,理想汽車也在AI領(lǐng)域進行大量投入,希望在智駕和智能助手等方面取得突破。然而,這一轉(zhuǎn)型之路并不平坦。在電動化方面,小鵬汽車等競爭對手正在采取純電、混動雙線布局;在AI領(lǐng)域,多家企業(yè)也在積極布局VLA大模型、世界模型等智駕技術(shù)。

理想汽車正站在一個十字路口,增程車型市場的競爭壓力、純電和AI領(lǐng)域的不確定性,都讓公司的未來發(fā)展充滿挑戰(zhàn)。如何在激烈的市場競爭中保持競爭力,將是理想汽車需要面對的重要課題。