安徽省小小科技股份有限公司(簡稱“小小科技”),一家深耕汽車零部件領域的老牌企業,其上市之路可謂曲折漫長。自1995年成立以來,直至2024年12月30日,小小科技才正式向北交所遞交了IPO申請,這一過程中,它經歷了兩次新三板掛牌與摘牌,三次更換上市板塊,以及長達28期的輔導周期,由國元證券擔任其保薦機構。

然而,上市之路并非一帆風順。2025年1月,北交所向小小科技發出了首輪問詢函,其中12個問題直戳其業績波動、對第一大客戶的過度依賴以及內部控制合規性等關鍵問題。經過四個月的準備,小小科技終于對這些問題進行了回復,但其給出的答案能否讓投資者滿意,仍是一個未知數。

從財務數據上看,小小科技的業績猶如過山車。在2021年至2024年上半年的報告期內,其營業收入分別為4.92億元、4.65億元、6.32億元和2.96億元(按半年推算全年約為5.92億元),而扣非凈利潤則由4713.95萬元降至2446.15萬元后,又反彈至9029.33萬元,2024年上半年則有所下滑。對于2022年的業績下滑,公司歸因于營業收入減少、毛利率下降以及信用和資產減值損失的增加;而2023年的業績增長,則得益于營業收入的增加、毛利率的提升以及期間費用和稅金及附加的變動。

毛利率的波動同樣引人注目。報告期內,小小科技的主營業務毛利率分別為22.30%、15.54%、25.63%和25.03%。公司解釋稱,2022年毛利率的下降主要受汽車傳動系統零部件,特別是變速箱零部件毛利率貢獻率下降的影響;而2023年毛利率的提升,則得益于變速箱零部件和分動箱零部件毛利率貢獻率的提升。然而,值得注意的是,盡管毛利率有所回升,但公司核心產品的單價卻在持續下滑。

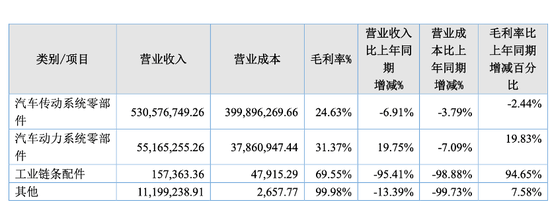

根據小小科技發布的2024年年度報告,公司營收同比下滑5.58%至5.97億元,扣非凈利潤也隨之下降3.69%。其中,汽車傳動系統零部件產品的營業收入較2023年同期下降6.91%,營業成本同期下降3.79%,毛利率同期下滑2.44%。

在研發方面,小小科技的表現與行業趨勢形成鮮明對比。報告期內,其研發費用率均低于行業平均水平,且其17項發明專利均圍繞傳統燃油車零部件,新能源領域的技術儲備尚顯不足。這與其招股說明書中提到的“保持競爭力的關鍵在于新技術、新工藝和新產品的持續創新與迭代”似乎有些不符。

在客戶方面,小小科技的主要客戶為汽車零部件廠商,客戶集中度較高。其中,來自第一大客戶博格華納的銷售收入占當期營業收入的比例均在70%以上。然而,盡管博格華納等客戶已布局新能源領域,小小科技卻仍未進入特斯拉、比亞迪等頭部車企的供應鏈。北交所在問詢中特別關注其技術競爭力,但公司僅以“在手訂單充足”作為回應,未能有效消除市場對其長期技術壁壘的疑慮。

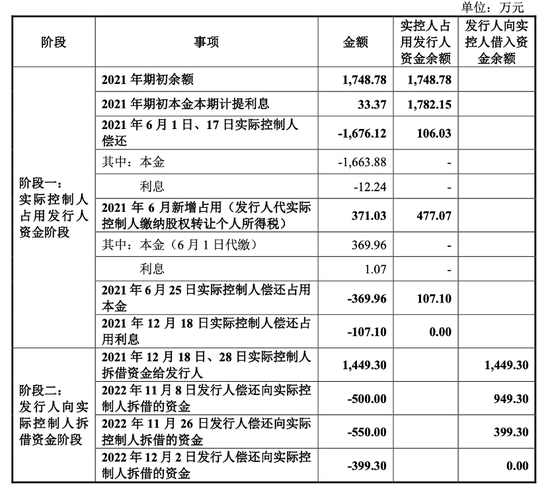

小小科技作為一家家族企業,實控人為許道益、許茂源父子,二人合計持股約49.13%。公司治理和內控層面存在的問題也不容忽視。例如,2021年許道益曾占用公司資金1748.78萬元(含息),雖已償還,但這一行為暴露了公司內控的缺陷,并因未及時信息披露而遭到監管警示。同時,報告期內公司還存在未為部分員工繳納社保公積金的情況。

這些問題若不能妥善解決,不僅可能損害公司的信譽,還可能增加投資者的風險。因此,小小科技在沖刺IPO的過程中,仍需面對和解決諸多挑戰。