2025年第一季度,中國乘用車市場交出了產(chǎn)銷雙增長的成績單,分別達到了651.3萬輛和641.9萬輛,同比增長16.1%和12.9%。其中,3月份單月銷量高達246.8萬輛,環(huán)比增長36%,同比亦增長10.4%。整個汽車行業(yè)在這一季度的收入達到了24022億元,實現(xiàn)了8%的同比增長。

然而,光鮮的數(shù)據(jù)背后卻隱藏著行業(yè)的隱憂。一季度的利潤率僅為3.9%,與幾年前的數(shù)據(jù)相比,這一數(shù)字顯得尤為慘淡。自2020年以來,汽車行業(yè)的利潤率從6.2%逐年下滑,到2023年已降至5.0%。2024年,隨著新能源車市場的快速擴張,傳統(tǒng)燃油車與新能源車的競爭愈發(fā)激烈,全年共有227款車型降價,行業(yè)利潤率進一步下跌至4.3%。

對比國際巨頭,如豐田汽車,盡管其2025財年銷量和營收有所下滑,但利潤仍同比增長6.5%,達到4.77萬億日元(約合人民幣2364億元)。而在中國,18家上市乘用車企業(yè)中,僅有12家盈利,且這些企業(yè)的凈利潤總和僅為1226.77億元人民幣,不及豐田一家。其中,比亞迪、小米、吉利等頭部企業(yè)的凈利潤之和,也僅為豐田的三分之一。

經(jīng)銷商渠道同樣面臨嚴峻挑戰(zhàn)。在上市的汽車經(jīng)銷商集團中,僅有中升和永達保持盈利,其余多家經(jīng)銷商集團由盈轉虧,虧損總額超過43億元。這一系列數(shù)據(jù)表明,汽車行業(yè)的內(nèi)卷式競爭已經(jīng)愈演愈烈,整個行業(yè)面臨著巨大的風險。

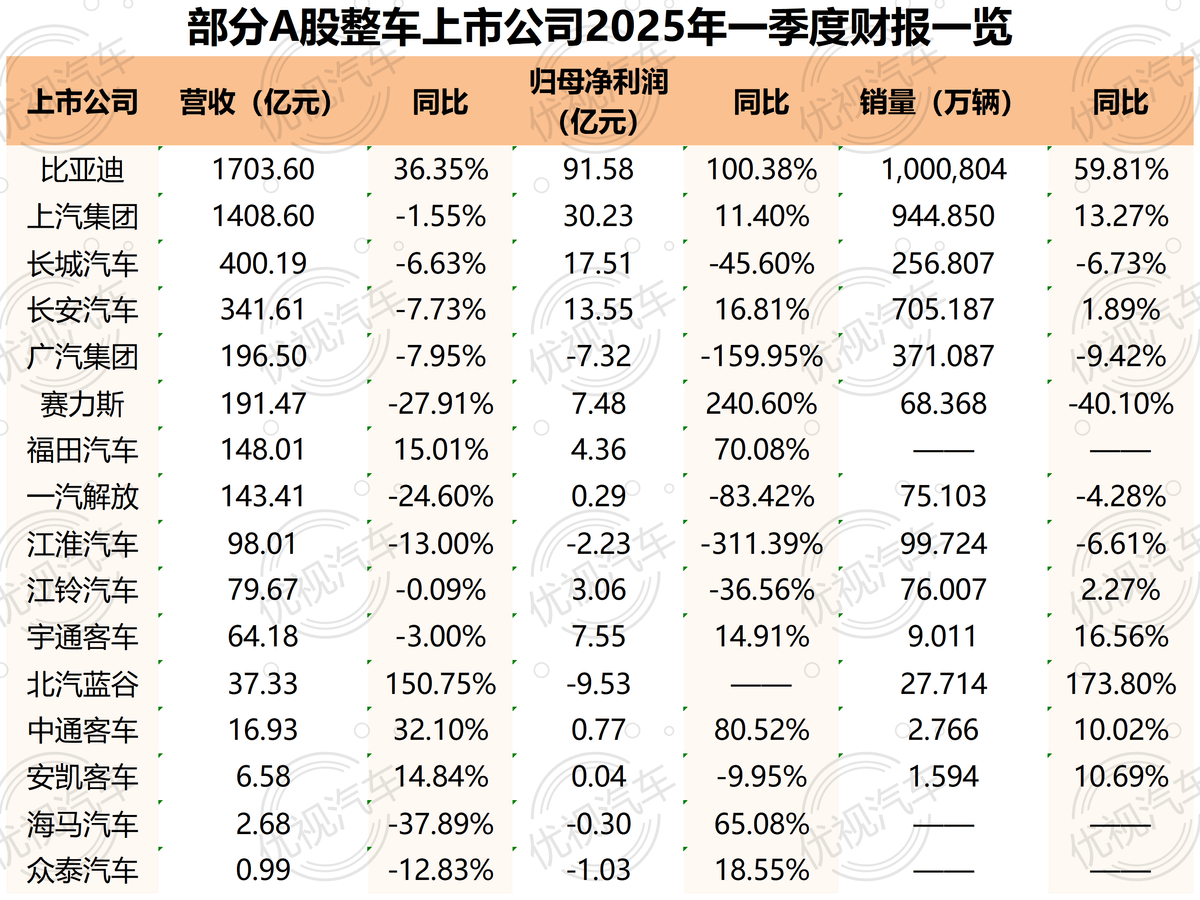

在行業(yè)內(nèi)部,頭部企業(yè)的利潤增長尤為顯著。在已公布一季度財報的16家A股整車上市企業(yè)中,有10家實現(xiàn)了歸母凈利同比增長。其中,比亞迪憑借在新能源領域的領先地位,一季度凈利潤同比增長高達100.38%;賽力斯通過與華為的合作,也在中高端市場取得了顯著成績,一季度凈利同比增長240.6%。而吉利,盡管尚未公布具體財報,但預計歸母凈利潤將同比增長640%-690%。這些頭部企業(yè)通過構建技術壁壘、形成品牌效應以及規(guī)模化生產(chǎn),成功攤薄了研發(fā)投入,實現(xiàn)了利潤的大幅增長。

相比之下,一些傳統(tǒng)車企則面臨著轉型期的困境。長城汽車凈利潤同比下降45.6%,廣汽集團由盈轉虧,北汽藍谷雖然銷量有所增長,但仍保持虧損狀態(tài)。這些企業(yè)既要在燃油車市場止血,又要在新能源賽道追趕,資源消耗巨大,難以擺脫困境。

面對這一現(xiàn)狀,行業(yè)內(nèi)外都在呼吁結束內(nèi)卷式競爭。從中央到地方,相關部門已經(jīng)開始對智能駕駛領域的夸大營銷、OTA升級的濫用等問題進行整頓,并制定新的國家標準,推動汽車行業(yè)向高質量發(fā)展轉型。在這一過程中,技術領先、產(chǎn)業(yè)鏈完善、利潤率良好的頭部企業(yè)將展現(xiàn)出更強的抗壓能力,行業(yè)格局也將進一步分化。