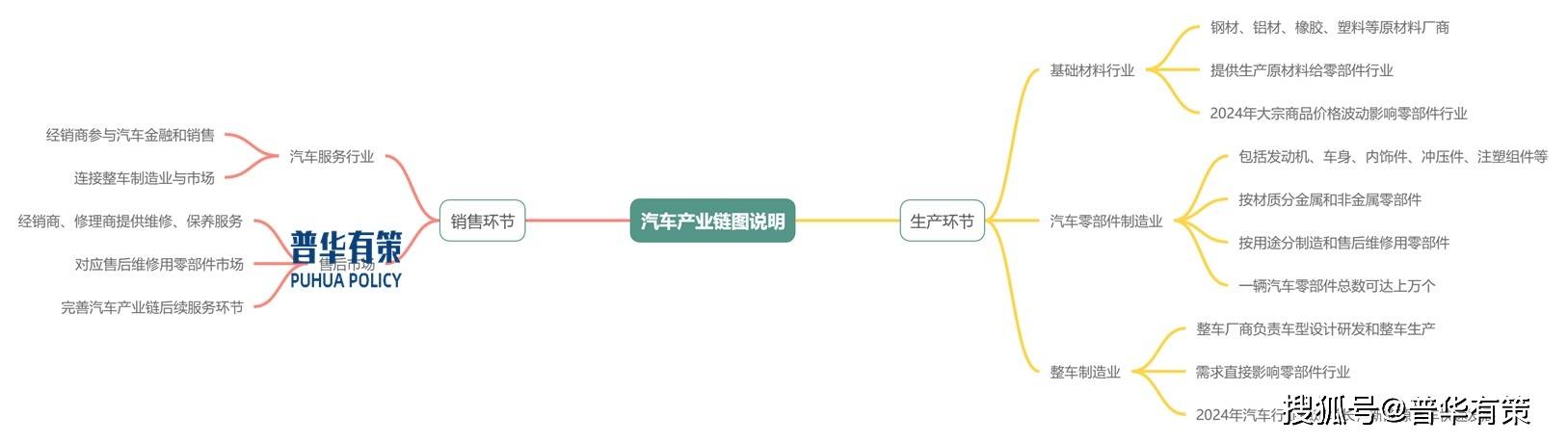

近年來,隨著全球汽車產(chǎn)業(yè)的快速發(fā)展,汽車零部件行業(yè)在汽車產(chǎn)業(yè)鏈中的重要性日益凸顯。作為汽車整車制造的基礎(chǔ)支撐,汽車零部件制造業(yè)涵蓋了沖壓件、注塑組件等多種產(chǎn)品,為汽車的制造和維修提供了全方位的支持。

汽車零部件行業(yè)以其種類繁多、應(yīng)用廣泛的特點,成為了汽車產(chǎn)業(yè)不可或缺的一環(huán)。按照材質(zhì),汽車零部件可分為金屬和非金屬兩大類;按照用途,則可分為汽車制造用零部件和售后維修用零部件。隨著全球經(jīng)濟一體化和汽車產(chǎn)業(yè)專業(yè)化水平的提升,汽車零部件行業(yè)正迎來前所未有的發(fā)展機遇。

目前,我國已形成了六大汽車零部件產(chǎn)業(yè)集群,包括長三角、西南、珠三角、東北、中部和京津冀地區(qū)。這些產(chǎn)業(yè)集群不僅提升了我國汽車零部件行業(yè)的整體競爭力,還促進(jìn)了上下游產(chǎn)業(yè)的協(xié)同發(fā)展。

在新能源汽車的推動下,我國汽車零部件行業(yè)迎來了新的增長點。新能源汽車技術(shù)的快速發(fā)展,不僅推動了國內(nèi)零部件廠商市場份額的提升,還帶動了高端零部件需求的增加。同時,我國汽車產(chǎn)銷規(guī)模連續(xù)十六年位居全球首位,為汽車零部件行業(yè)提供了廣闊的市場空間。

外資零部件巨頭通過獨資、合資等方式在中國市場不斷擴張,而自主零部件企業(yè)也通過內(nèi)生增長和外延并購,逐步形成了具有全球競爭力的龍頭產(chǎn)品。在動力電池、驅(qū)動電機等關(guān)鍵領(lǐng)域,中國已形成了規(guī)模化先發(fā)優(yōu)勢,出口規(guī)模持續(xù)增長。

2024年,我國汽車零部件出口額達(dá)到1056.1億美元,近五年保持穩(wěn)定增長。隨著汽車產(chǎn)業(yè)逐步放開,具備核心競爭力的零部件企業(yè)將迎來更多發(fā)展機會。我國汽車售后市場也呈現(xiàn)出蓬勃發(fā)展的態(tài)勢,龐大的汽車保有量催生了巨大的售后服務(wù)需求。

從技術(shù)層面來看,汽車零部件行業(yè)具有嚴(yán)格的質(zhì)量認(rèn)證體系和金字塔式的多層級供應(yīng)商體系。整車配套市場對零部件產(chǎn)品質(zhì)量要求極高,供應(yīng)商需通過嚴(yán)格的質(zhì)量認(rèn)證和評審才能進(jìn)入市場。這種嚴(yán)格的認(rèn)證體系保證了汽車零部件的高質(zhì)量和穩(wěn)定性。

未來,我國汽車零部件行業(yè)將呈現(xiàn)供貨集成化、模塊化、輕量化、電子化、智能化等發(fā)展趨勢。整車制造企業(yè)與零部件制造企業(yè)在研發(fā)、采購等方面的深度合作,將推動汽車整車和零部件制造技術(shù)與工藝的系統(tǒng)升級,促進(jìn)全產(chǎn)業(yè)鏈的協(xié)調(diào)發(fā)展。

在行業(yè)競爭格局方面,經(jīng)濟全球化促進(jìn)了汽車服務(wù)業(yè)的全球化進(jìn)程,汽車行業(yè)競爭由制造領(lǐng)域逐步向服務(wù)領(lǐng)域延伸。我國汽車零部件行業(yè)在激烈的市場競爭中,涌現(xiàn)出了一批具有全球競爭力的企業(yè)。

例如,廣東文燦壓鑄股份有限公司主要從事汽車鋁合金精密壓鑄件的研發(fā)、生產(chǎn)和銷售,產(chǎn)品廣泛應(yīng)用于新能源汽車和傳統(tǒng)燃油車;南京泉峰汽車精密技術(shù)股份有限公司則專注于鋁合金及黑色金屬類汽車零部件的研發(fā)、生產(chǎn)和銷售。這些企業(yè)在國內(nèi)外市場上均取得了顯著的成績。

無錫威唐工業(yè)技術(shù)股份有限公司、華達(dá)汽車科技股份有限公司、滁州多利汽車科技股份有限公司等企業(yè)也在汽車零部件行業(yè)占據(jù)重要地位。這些企業(yè)憑借強大的研發(fā)能力和生產(chǎn)能力,在國內(nèi)外市場上贏得了廣泛認(rèn)可。

我國汽車零部件行業(yè)正迎來前所未有的發(fā)展機遇。在新能源汽車的推動下,行業(yè)將迎來更多增長點;在全球化進(jìn)程中,企業(yè)將不斷提升自身競爭力;在技術(shù)創(chuàng)新的引領(lǐng)下,行業(yè)將實現(xiàn)更高質(zhì)量的發(fā)展。未來,我國汽車零部件行業(yè)將繼續(xù)保持蓬勃發(fā)展的態(tài)勢。