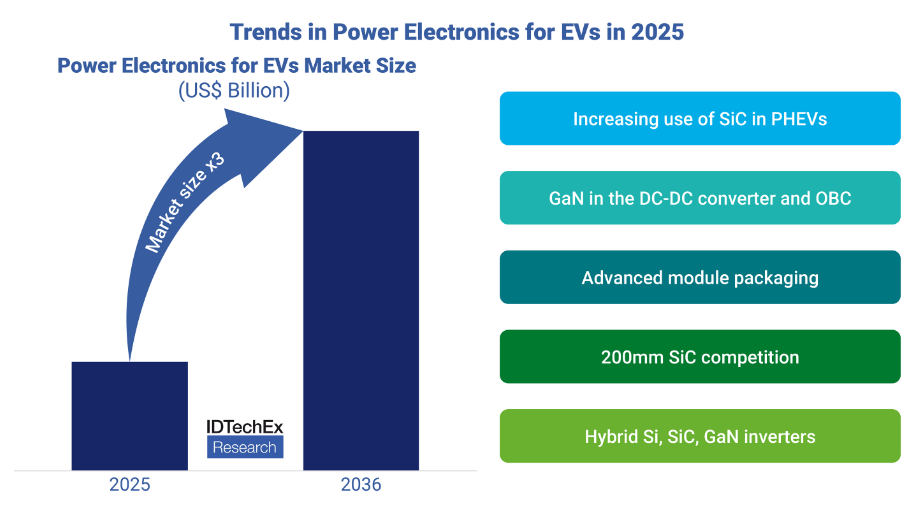

IDTechEx最新研究報告顯示,2025年將成為電力電子行業的關鍵轉折點。盡管全球純電動汽車(BEV)銷量增速有所放緩,但電動汽車電力電子市場仍將在2036年實現三倍增長,市場規模預計達到420億美元。這一增長主要得益于插電式混合動力汽車(PHEV)對碳化硅(SiC)功率器件需求的持續攀升,以及氮化鎵(GaN)技術在車載充電系統中的突破性應用。

碳化硅功率器件市場正經歷結構性變革。雖然Wolfspeed等頭部供應商今年營收出現波動,但SiC MOSFET在電動汽車領域的應用反而加速普及。豐田、舍弗勒等企業已公開采用SiC技術的混合動力傳動系統方案,證明該器件在部分純電行駛場景中的經濟性優勢。成本下降的核心驅動力來自晶圓環節的競爭加劇——兩年前僅有Wolfspeed和Coherent具備200毫米晶圓量產能力,而今英飛凌已實現規模化供應,中國廠商更通過產能擴張為本土車企提供穩定供應鏈支持。據測算,晶圓成本占SiC芯片總成本的比重高達50%,晶圓尺寸升級對降低系統成本具有決定性作用。

氮化鎵技術迎來車載應用里程碑。長安汽車即將在2026年推出的啟源E07車型中,首次采用納維達斯供應的GaN器件構建車載充電系統,實現6千瓦/升的功率密度,較行業平均水平提升200%。這項突破不僅驗證了氮化鎵在400V以上高壓系統的可靠性,更為其向牽引逆變器領域滲透奠定基礎。目前VisIC、恩智浦等企業正在研發基于GaN的逆變器方案,預計未來十年內將在成本效益方面形成競爭優勢。

技術融合趨勢催生新型電力電子架構。混合逆變器通過并聯硅IGBT與碳化硅/氮化鎵器件,在全負載范圍內實現性能優化,但需攻克柵極驅動同步和熱管理等技術難題。嵌入式功率模塊作為另一創新方向,通過將芯片直接集成至PCB基板,可消除引線鍵合帶來的寄生電感,提升系統效率。截至2025年10月,該技術尚未在量產車型中大規模應用,但其對功率密度提升的潛力已引發行業高度關注。

IDTechEx在《2026-2036年電動汽車電力電子:技術、市場與預測》報告中指出,盡管市場面臨短期波動,但寬帶隙半導體技術的成熟將推動單位功率成本持續下降。預計到2036年,每千瓦電力電子系統的價格將較當前水平降低45%,為電動汽車滲透率進一步提升創造條件。