近日,專注二手手機(jī)回收業(yè)務(wù)的閃回科技有限公司再次向港交所遞交主板上市申請(qǐng),此次由清科資本擔(dān)任獨(dú)家保薦人。這已是該公司第三次沖擊港股市場(chǎng),此前兩次遞表均因未能在規(guī)定時(shí)間內(nèi)完成而失效。與前兩次申請(qǐng)相比,此次上市申請(qǐng)籠罩著更強(qiáng)的緊迫感——根據(jù)融資協(xié)議,若無法在2025年12月31日前完成上市,公司將面臨近8億元的股份贖回壓力。

成立于2016年的閃回科技,通過"閃回收"和"閃回有品"兩大品牌構(gòu)建業(yè)務(wù)體系。其中"閃回收"面向個(gè)人消費(fèi)者提供以舊換新服務(wù),消費(fèi)者可將二手設(shè)備折價(jià)購(gòu)買新機(jī);"閃回有品"則通過自有電商平臺(tái)及第三方渠道轉(zhuǎn)售回收設(shè)備。根據(jù)弗若斯特沙利文數(shù)據(jù),按2024年二手手機(jī)回收及銷售交易額計(jì)算,該公司以1.3%的市場(chǎng)份額位居行業(yè)第三。

盡管位列三甲,但閃回科技與頭部企業(yè)的差距顯著。數(shù)據(jù)顯示,2024年愛回收以7.9%的市場(chǎng)份額領(lǐng)跑行業(yè),轉(zhuǎn)轉(zhuǎn)緊隨其后占據(jù)7.4%的份額,兩家企業(yè)的市場(chǎng)份額均達(dá)到閃回科技的六倍左右。更值得關(guān)注的是,前五大市場(chǎng)參與者合計(jì)占據(jù)18.6%的市場(chǎng)份額,顯示行業(yè)集中度仍有提升空間,但閃回科技1.3%的份額并未與后續(xù)競(jìng)爭(zhēng)者形成明顯優(yōu)勢(shì)。

從財(cái)務(wù)表現(xiàn)看,公司營(yíng)業(yè)收入呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),2021年至2024年從7.5億元增至12.97億元,復(fù)合年增長(zhǎng)率約20%。2025年上半年收入達(dá)8.09億元,同比增長(zhǎng)40.3%。但增收不增利的困境始終存在,同期分別虧損4870.8萬元、9908.4萬元、9826.8萬元、6644.3萬元和2463.3萬元,四年半累計(jì)虧損超過3.37億元。毛利率更從2021年的8.2%持續(xù)下滑至2025年上半年的6.3%,2024年全年毛利率僅4.8%。

成本結(jié)構(gòu)顯示,銷售成本占據(jù)總成本的近九成。報(bào)告期內(nèi),二手設(shè)備采購(gòu)成本分別占銷售成本的85.3%、86.1%、88.4%、88.7%和91.3%。公司在招股書中坦言:"無法保證能及時(shí)轉(zhuǎn)售采購(gòu)設(shè)備,可能導(dǎo)致營(yíng)運(yùn)資金短缺,影響流動(dòng)資金及現(xiàn)金流量。"這種風(fēng)險(xiǎn)在2025年上半年愈發(fā)凸顯,當(dāng)時(shí)現(xiàn)金及現(xiàn)金等價(jià)物僅1.2億元,而同期贖回負(fù)債已達(dá)7.91億元。

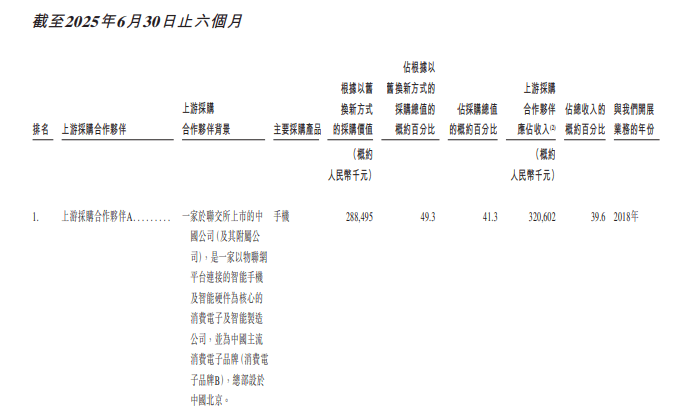

閃回科技與小米集團(tuán)的深度綁定構(gòu)成特殊經(jīng)營(yíng)生態(tài)。作為第一大供應(yīng)商,2025年上半年小米通過以舊換新渠道的采購(gòu)占比達(dá)49.3%,占全渠道采購(gòu)的41.3%。股權(quán)結(jié)構(gòu)方面,小米集團(tuán)通過上海驕锃持有6.83%股份,順為資本通過上海聞微持有3.9%股份,合計(jì)持股10.73%。這種緊密關(guān)系既帶來資源支持,也暗含經(jīng)營(yíng)風(fēng)險(xiǎn)。招股書披露,2022年某消費(fèi)電子品牌推出自有回收平臺(tái)后,公司不得不提高回收價(jià)格以維持市場(chǎng)份額,該品牌被市場(chǎng)普遍解讀為小米。

更復(fù)雜的資本關(guān)系體現(xiàn)在行業(yè)投資版圖。2021年小米系同時(shí)投資了閃回科技的競(jìng)爭(zhēng)對(duì)手轉(zhuǎn)轉(zhuǎn),而轉(zhuǎn)轉(zhuǎn)也反向投資了閃回科技。這種交叉持股背后,是各家企業(yè)爭(zhēng)奪市場(chǎng)地位的激烈競(jìng)爭(zhēng)。根據(jù)D輪融資協(xié)議,投資者賦予的優(yōu)先權(quán)導(dǎo)致贖回負(fù)債持續(xù)攀升,從2021年的3.07億元增至2025年上半年的7.91億元。雖然協(xié)議將上市截止日延長(zhǎng)至2025年底,但距離最后期限已不足百日,這家二手回收企業(yè)的資本突圍戰(zhàn)仍充滿變數(shù)。