9月15日,A股市場呈現分化格局,滬指全天窄幅震蕩,最終收跌0.23%;深成指與創業板指則延續強勢,分別上漲0.63%和1.52%,其中創業板指盤中創下2022年初以來新高。滬深兩市全天成交額2.28萬億元,較前一交易日縮量2458億元,超3300只個股收跌,個股表現呈現“跌多漲少”特征。

板塊輪動中,新能源賽道成為當日核心焦點。寧德時代單日暴漲9.14%,成交額達255.87億元領跑全市場,陽光電源等龍頭股亦表現強勁。與前期“易中天”(易事特、中天科技、天合光能)及科創板“寒王”(寒武紀)的炒作邏輯不同,此次資金集中流向業績確定性更強的傳統新能源龍頭。

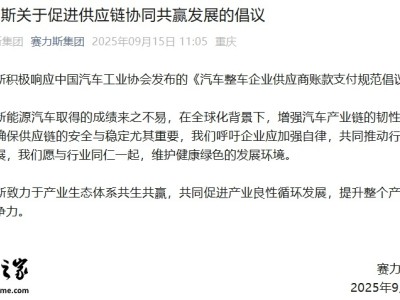

驅動因素方面,政策利好與產業進展形成雙重支撐。中國汽車工業協會當日發布《汽車整車企業供應商賬款支付規范倡議》,東風汽車、賽力斯等五家車企率先響應,旨在優化供應鏈資金周轉效率。固態電池領域則迎來商業化加速期,億緯鋰能成都量產基地揭牌、贛鋒鋰業全鏈路布局成型、國軒高科中試線良品率達90%,多家企業近期密集披露項目進展。

政策層面持續釋放積極信號。9月12日,國家發改委明確2027年新型儲能裝機目標超1.8億千瓦,直接投資規模約2500億元;次日工信部等八部門提出2025年汽車銷量達3230萬輛目標。中信建投分析指出,鋰電板塊需求預期持續上修,后續需關注儲能裝機數據及車市政策延續性。

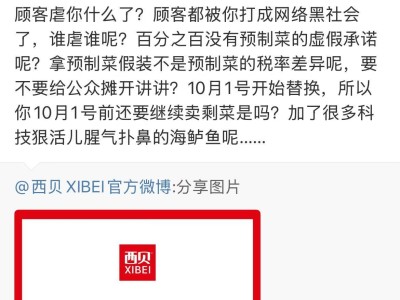

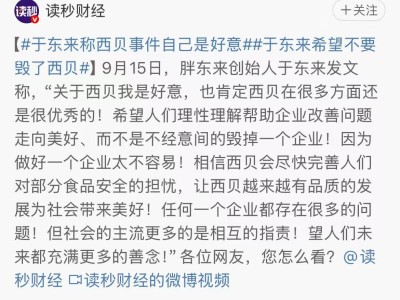

除新能源外,游戲、影視、預制菜等板塊亦有表現。游戲行業受益于版號發放常態化,前8月國產網絡游戲版號同比增長23.53%;影視市場延續回暖態勢,2025年票房突破400億元時間較去年提前76天;預制菜概念則因西貝與羅永浩爭議事件引發資金關注。芯片板塊雖早盤受消息面刺激高開,但受制于資金分流壓力最終回落。

對于后市策略,機構觀點存在分歧。光大證券通過歷史數據回測指出,流動性驅動行情中先進制造、TMT、金融板塊易現階段性機會,當前TMT或成中期主線;國金證券則強調8月上漲源于全球流動性寬松與風險化解,預計第三輪基本面主導的行情正在醞釀。其建議投資者:已入場者無需急于離場,未入場者可等待經濟數據驗證,配置方向上側重高股息資產、科技板塊及出海產業鏈優質企業。

需注意的是,當前市場量能持續萎縮,板塊切換節奏加快。分析人士提醒,在增量資金不足背景下,市場仍將以結構性行情為主,盲目追逐熱點可能導致操作失誤,建議結合自身風險承受能力審慎決策。