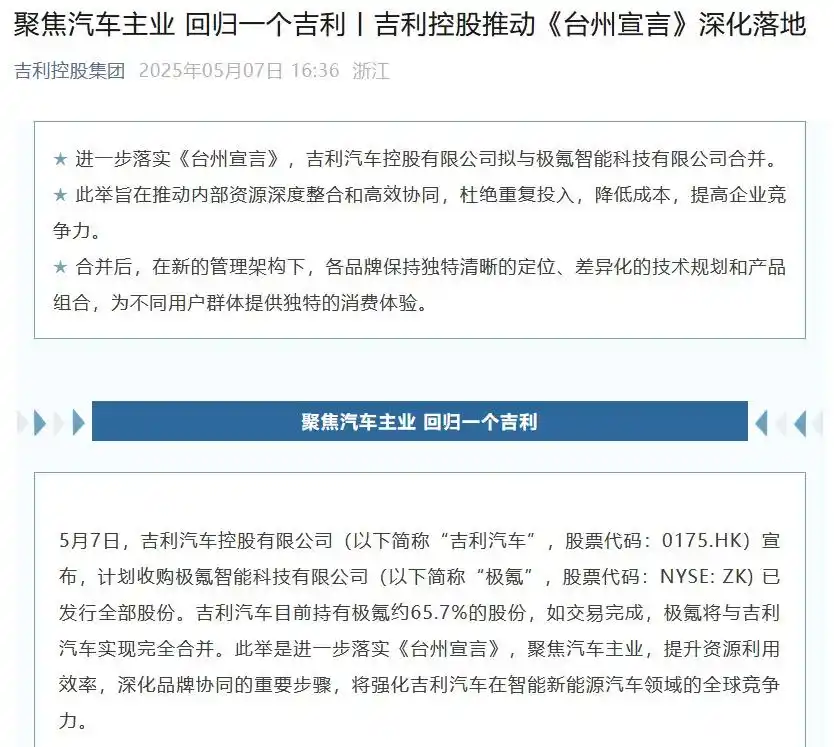

7月15日,吉利汽車與極氪智能科技正式簽署合并協議,極氪從紐交所退市并成為吉利汽車全資子公司。這場耗時近兩年的資本整合,不僅是吉利控股集團《臺州宣言》戰略的全面落地,更意味著中國新能源汽車產業深度整合進入實質階段。

當新能源賽道從“野蠻生長”邁入“存量博弈”,企業間的資源重組與戰略協同已成為破局關鍵。吉利通過股權重構、架構重組與資源協同,試圖以“一個吉利”的姿態,在技術、品牌與全球化三大維度構建更高效的競爭力。

“兩橫”布局打破品牌重疊困局

吉利與極氪的合并是一場涉及股權結構調整、治理體系優化的系統性工程。今年早些時候,極氪與領克率先進行了合并,成立極氪科技有限公司,而此次則是吉利與極氪科技再次進行合并。

合并前,吉利汽車已持有極氪65.7%的股份,此次通過現金與股權置換相結合的方式實現100%控股——交易對價為每股2.687美元現金加每股置換1.23股吉利新股,總估值約172億元人民幣。這一價格較極氪于非約束性報價函最后交易日收盤價溢價約18.9%,較截至非約束性報價函最后交易日止30個交易日成交量加權平均價溢價25.6%。

吉利集團表示,這一設計平衡了現金流壓力與股東權益:現金部分保障了極氪原股東的即時收益,股權置換則強化了吉利汽車的股權集中度,推動極氪財務數據直接并入上市公司報表,進一步提升新能源業務在整體營收中的占比,為港股估值重構注入新動能。

吉利集團表示,這一設計平衡了現金流壓力與股東權益:現金部分保障了極氪原股東的即時收益,股權置換則強化了吉利汽車的股權集中度,推動極氪財務數據直接并入上市公司報表,進一步提升新能源業務在整體營收中的占比,為港股估值重構注入新動能。

合并完成后,吉利乘用車板塊迅速完成“兩橫”架構重構:一方是整合吉利、銀河、雷達等品牌的“吉利汽車集團”,聚焦10萬-20萬元主流市場;另一方是統轄極氪與領克的“極氪科技集團”,主攻30萬元以上高端豪華新能源市場。

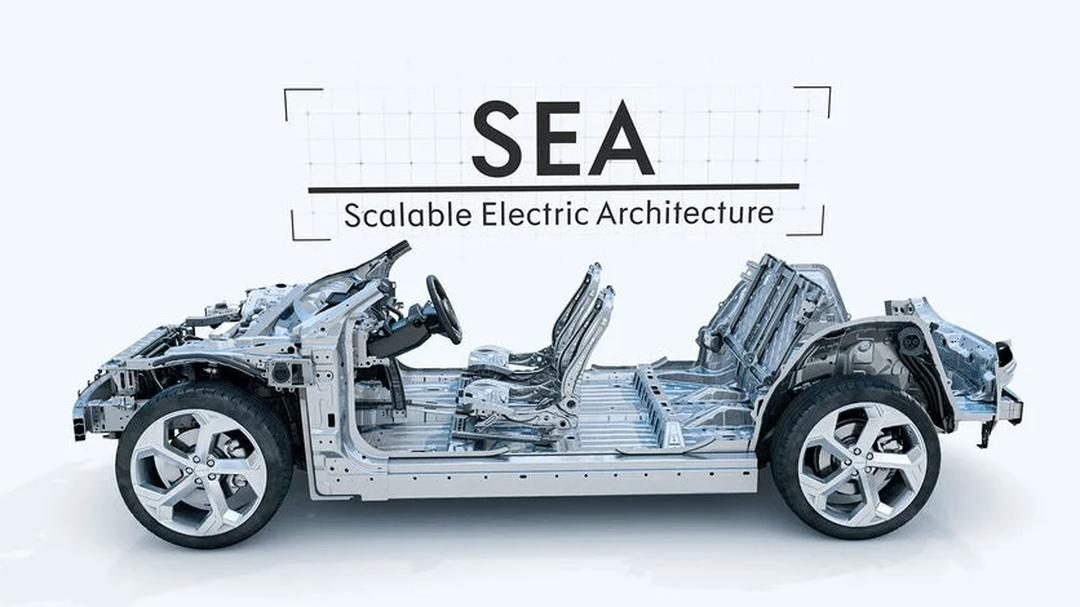

這種“兩橫”布局通過品牌定位形成互補,極氪以SEA浩瀚架構為核心,主打智能純電高端市場;領克依托CMA架構與混動技術,覆蓋20萬元以上的年輕化、個性化需求;吉利銀河則憑借雷神混動與智能座艙技術,鞏固主流市場的性價比優勢。三者共同構成覆蓋10萬-80萬元價格帶的全維度產品矩陣,解決了過去極氪、領克、幾何等品牌因獨立運營導致的定位重疊、資源內耗問題。

在組織層面,吉利同步推進技術資源與供應鏈的集中化管理。集團設立統一的技術研究院,統籌智能駕駛、車機系統、三電技術等核心領域的研發,避免各品牌重復投入;同時成立供應鏈公司,整合電池、芯片、原材料等采購需求,通過規模化議價降低成本。

數據顯示,極氪與領克合并后,研發成本降低10%-20%,供應鏈成本下降5%-8%,這種協同效應在2025年上半年已直接轉化為產品端的快速迭代——例如,基于SEA架構開發的吉利銀河L7,研發周期較以往縮短30%,成本降低15%,上市首月即突破2萬輛銷量。

《臺州宣言》驅動的戰略轉型

2024年9月發布的《臺州宣言》,是吉利此次整合的核心。這份以“戰略聚焦、整合、協同”為關鍵詞的文件,直指中國車企在新能源下半場的生存法則,當行業從“政策驅動”轉向“市場驅動”,從“增量爭奪”轉向“存量博弈”,企業必須告別“多生孩子好打架”的粗放模式,轉向“精準發力、生態共贏”的精細化競爭。

《臺州宣言》的首項核心是“戰略聚焦”——告別過去十年“全面開花”的品牌策略,集中資源發展智能電動技術,回歸“一個吉利”。過去,吉利通過孵化極氪、領克、幾何、翼真等多個子品牌搶占細分市場,但也導致資源分散:極氪專注純電高端,領克深耕混動年輕化,幾何瞄準10萬元級市場,翼真布局MPV領域,看似全面,實則內部競爭激烈。

2024年11月,極氪完成對領克51%股權的收購,終結了兩大高端品牌的平行競爭;2025年1月,翼真、雷達等品牌并入吉利銀河,形成“轎車-SUV-MPV-皮卡越野”全品類矩陣。這種“收縮式聚焦”取得了初步成效:2025年上半年,吉利新能源滲透率從2024年的52%提升至73%,銷量同比增長73%,超行業平均增速。

如果說“戰略聚焦”解決了資源分散問題,“技術協同”則構建了更深層的競爭壁壘。極氪的SEA浩瀚架構、麒麟電池、智能座艙系統等技術,不再局限于單一品牌,而是成為吉利全系共享的資源池。

以SEA架構為例,該平臺原本僅為極氪專屬,整合后吉利銀河系列基于SEA架構開發的車型,可直接復用三電系統、底盤技術及電子電氣架構,研發周期縮短30%,成本降低15%。供應鏈層面,吉利將旗下金磚電池、神盾短刀電池等業務統一為“神盾金磚電池”品牌,通過規模化采購降低原材料成本,同時與寧德時代深化合作,強化上游議價權。

這種技術生態的構建,使吉利在2025年上半年推出“千里浩瀚”全域智能駕駛方案,覆蓋從10萬元至80萬元級車型,實現“技術反哺全品牌”。

“全球化突圍”則是《臺州宣言》的第三大支柱,極氪的退市與整合,暗含吉利對全球化戰略的調整:此前,極氪在美上市面臨中概股監管風險與估值低迷的雙重壓力,退市后其資源可更靈活地投入歐洲、中東等海外市場。

合并后,吉利計劃將極氪的海外渠道與本土制造能力結合,2025年目標進入50個國家,并在歐洲建立本地化生產基地。同時,通過整合沃爾沃、極星等品牌的海外資源,吉利試圖構建“中國研發全球制造本地服務”的閉環——極氪009在歐洲市場的定價策略,將依托沃爾沃的本地化團隊優化;領克在中東的渠道網絡,將與吉利銀河的新能源車型共享。這種全球化布局,不僅提升了吉利的海外市場份額,更通過技術輸出與品牌合作,逐步掌握全球新能源產業鏈的話語權。

整合的代價和博弈

企業整合的成敗,最終取決于能否轉化為可持續的競爭力。從半年度的市場表現看,吉利與極氪的合并已在創新效率、盈利水平與組織韌性層面顯現出積極信號,但深水區的挑戰同樣不容忽視。

首先是品牌定位的平衡難題:極氪的高端化形象可能因技術下沉至吉利銀河而稀釋——例如,當銀河L7搭載與極氪001同源的三電系統時,部分消費者可能質疑極氪的“高端溢價”合理性。

其次是組織文化的融合障礙:獨立運營多年的極氪團隊與吉利傳統體系存在管理理念差異——極氪更強調“互聯網式”的快速迭代,而吉利更注重“制造業式”的穩健流程,這種差異曾導致雙方在產品定義、供應鏈決策上出現分歧。

最后是價格戰壓力下的盈利可持續性:2025年上半年,新能源車均價已下降12%,吉利需在成本控制與產品力提升間找到新平衡點——若過度依賴規模效應壓縮成本,可能削弱技術研發投入;若過度追求高端化,則可能丟失主流市場份額。

吉利與極氪的合并,通過資本整合、技術協同與全球化布局,吉利試圖構建一個“技術驅動、生態共贏”的新能源勢力圈。正如李書福所言:“沒有退路,就是勝利之路。”在新能源賽道的下半場,吉利能否將“一個吉利”的戰略勢能轉化為市場動能,能否在品牌定位平衡、組織文化融合與盈利模式創新中找到最優解,將成為最為關鍵的問題。