伍戈 系長江證券首席經濟學家、中國首席經濟學家論壇理事

核心觀點:

1.遲到,未必是缺席。暫緩期后美方關稅二次來襲,但全球金融市場對此表現出了明顯的“鈍化”,風險資產的價格不斷創(chuàng)出年內新高。作為重要的外生沖擊,關稅對全球實體經濟的作用到底如何?或者,還有其它因素在緩釋其真實影響?

2.沒有免費的午餐。關稅在改善美國貿易逆差、增加財政收入的同時,也會對其通脹以及增長造成影響,但存在滯后傳導的過程。當前諸多微觀企業(yè)層面的調查都表征如此趨勢。盡管市場預期美財政、貨幣政策會加以對沖,但未必及時。

3.關稅壓力之下,“搶出口”和“轉出口”支撐了上半年多國的貿易韌性。不過,與此形成鏡像關系的美方“搶進口”近期似現透支跡象。美對各國的差異化關稅也驅動著外貿企業(yè)的跨國套利,但近期轉口貿易關稅的加征或將對此有所抑制。

4.展望下半年,美關稅對全球經濟的影響將逐步顯現,我國可能面臨內外需趨緩的共振。逆周期政策或將響應,但存在時間差。與過往不同,關稅已非短期沖擊,似成為美方的常態(tài)化工具,無疑增加了我國內需及經濟結構調整的緊迫性。

正文:

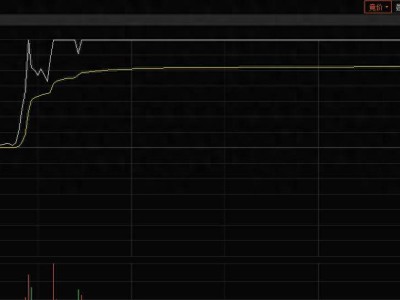

暫緩期后美方關稅二次來襲,但全球金融市場對此表現出了明顯的“鈍化”,風險資產的價格不斷創(chuàng)出年內新高。作為重要的外生沖擊,關稅對全球實體經濟的作用到底如何?或者,還有其它因素在緩釋其真實影響?

圖1.市場已無懼關稅?

注:股指以4月2日為基期。

一、關稅的影響:何時顯現?

沒有免費的午餐。關稅在改善美國貿易逆差、增加財政收入的同時,也會對其通脹以及經濟增長造成影響,但有時滯。據紐約聯儲調查,多數企業(yè)表示會在關稅上漲后約1個季度左右提高價格,并以較高的比例將成本轉嫁消費者。

圖2.關稅成本的滯后傳導

注:漲價計劃為未來計劃“漲價”的企業(yè)比例減計劃“降價”的比例。

二、“搶出口”還會持續(xù)嗎?

關稅壓力之下,“搶出口”和“轉出口”支撐了上半年多國的貿易韌性。不過,與此形成鏡像關系的美方“搶進口”近期似現透支跡象。美企業(yè)的補庫意愿已顯著回落,歷史上這往往預示其進口回落的概率,或都對應著非美經濟體后續(xù)“搶出口”難以持續(xù)。

圖3.“搶進口”,之后呢?

注:內需以商業(yè)銷售額同比表征。

美對各國的差異化關稅也驅動著外貿企業(yè)的跨國套利,但近期美對越南、印尼等轉口貿易加征關稅或將對此有所抑制,從而影響下半年我國企業(yè)的“轉出口”行為。

圖4. “搶轉口”效應可能趨緩

注:轉出口強度為中國對越南、馬來西亞、墨西哥出口剔除其本國需求。關稅國別差異為中國對美出口關稅與越、馬、墨對美關稅之差。

展望下半年,遲到,未必是缺席。美關稅對全球經濟的影響將逐步顯現。我國可能面臨內外需趨緩的共振。逆周期政策或將響應,但存在時間差。與過往不同,關稅已非短期沖擊,似成為美方的常態(tài)化工具,無疑增加了我國內需及經濟結構調整的緊迫性。

風險提示:預期非線性變化。