通用汽車近日公布了其2025年第一季度的財務報告,數據顯示全球汽車業務實現了398.61億美元的營收,與去年同期相比增長了1.7%。然而,盡管營收有所上升,公司的毛利卻下降了10.5%,突顯出持續的成本壓力。這一季度,通用汽車在全球市場的表現喜憂參半。

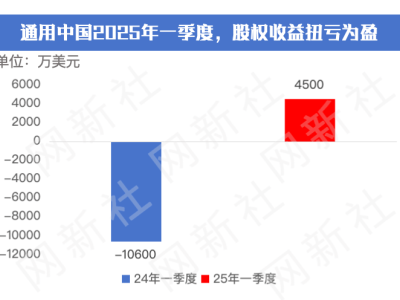

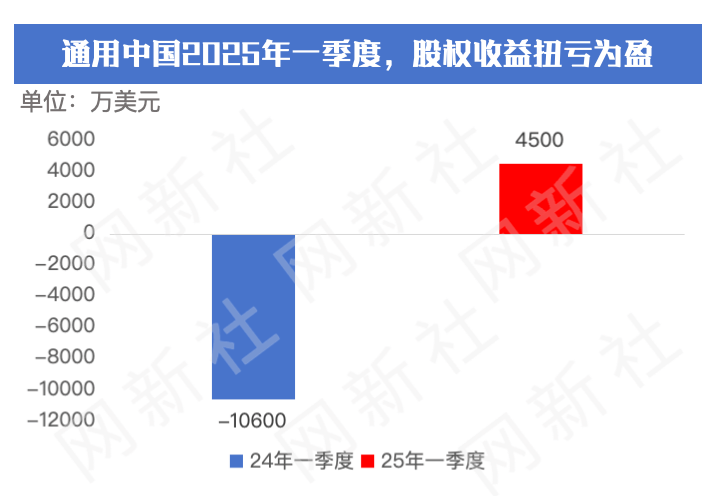

尤為引人注目的是,通用汽車在中國市場的業務展現出了強勁的增長勢頭。財報顯示,中國市場的營收同比大幅增長了23.2%,達到了50.65億美元。合資公司的股權投資收益也實現了扭虧為盈,達到了4500萬美元。銷量方面,盡管增幅較小,但仍實現了0.45%的增長,達到了44.3萬輛。這一成績無疑為通用汽車在全球市場的表現增添了一抹亮色。

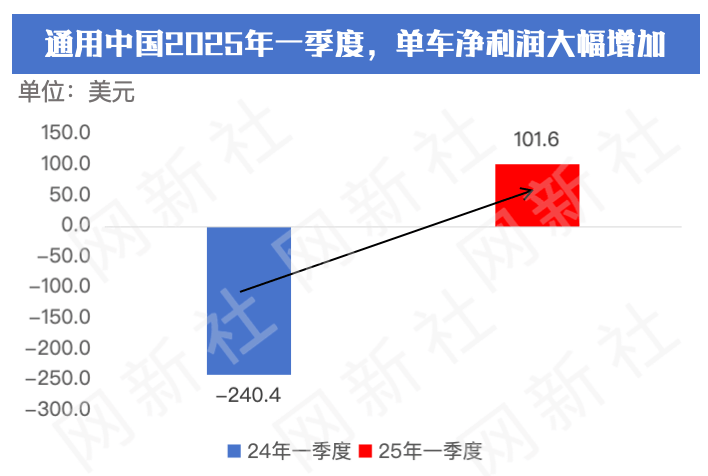

盡管在中國市場表現搶眼,但通用汽車的整體財務風險仍在不斷累積。財報顯示,公司的資產負債率已經達到了76.45%,雖然與上一季度相比略有下降,但與2022年相比卻上升了近4個百分點。這表明公司的債務壓力依然顯著,高杠桿可能成為其未來電動化轉型的制約因素。

尤其令人擔憂的是,如果全球利率持續高企或需求出現波動,通用汽車可能會面臨更大的資金壓力。這將直接影響到公司在電動化轉型方面的資本投入和靈活性。在當前汽車行業向新能源轉型的大背景下,通用汽車如何在保持增長的同時有效管控債務,成為了一個亟待解決的問題。

在中國市場的強勁復蘇為通用汽車提供了一定程度的喘息空間,但公司的整體財務狀況仍然嚴峻。如何在保持中國市場增長勢頭的同時,有效應對全球市場的挑戰和不確定性,將是通用汽車未來發展的重要課題。

值得注意的是,本文內容僅供參考,并不構成任何投資建議或財務決策依據。讀者在獲取相關信息時,請務必謹慎對待,并結合自身實際情況做出理性判斷。