在中國網約車市場的激烈競爭中,曹操出行作為吉利集團旗下的出行品牌,其發展歷程充滿了策略與挑戰。2015年,隨著吉利首款新能源汽車帝豪EV的面世,吉利集團預見到了新能源汽車市場的潛力,同時也意識到了從傳統燃油車向新能源車型轉型的不確定性。為了降低轉型風險并確保一定的市場基礎,曹操出行應運而生,這不僅為吉利的新能源汽車提供了一個展示和銷售的平臺,還充分利用了當時國家對新能源汽車的高額補貼政策。

曹操出行的誕生并非孤例,2018年至2019年間,上汽集團的享道出行、廣汽的如祺出行以及由一汽、東風、長安聯合成立的T3出行也相繼問世,共同瓜分著這塊日益擴大的蛋糕。然而,從市場先機的把握來看,吉利及其旗下的曹操出行無疑展現了一定的敏銳度。憑借先發優勢,曹操出行的網約車業務迅速崛起,成為僅次于滴滴的行業第二大玩家。

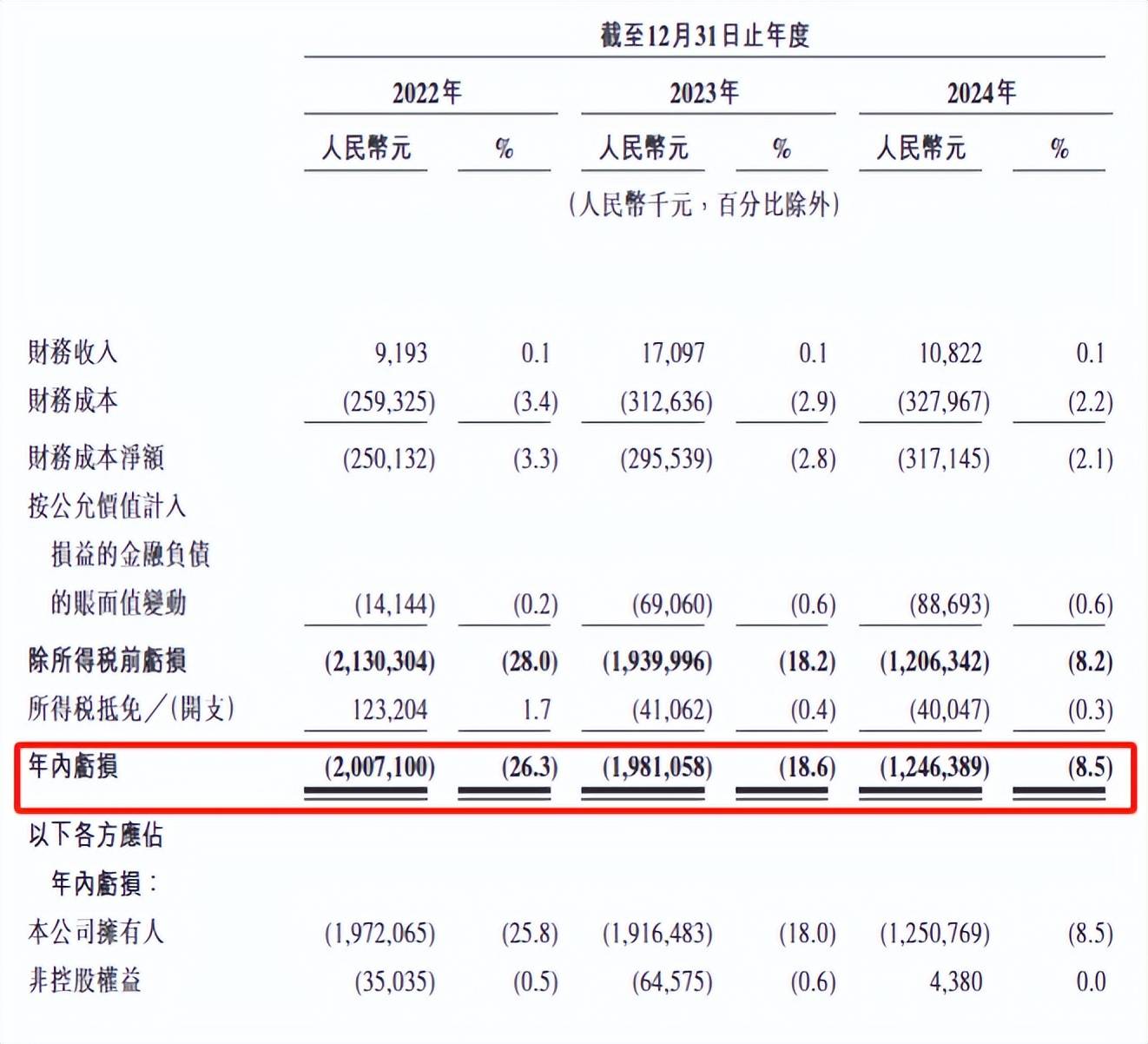

盡管占據了行業老二的地位,曹操出行的財務狀況卻不盡如人意。從2022年至2024年,公司連續三年凈虧損,累計超過50億元。與輕資產、高毛利率的平臺模式滴滴相比,曹操出行需要承擔更多重資產成本,包括司機工資、車輛折舊和維護等,這使得其商業模式在盈利上處于劣勢。曹操出行在需求端高度依賴高德地圖、百度地圖等聚合平臺,訂單量和交易額均受到這些平臺的顯著影響。

數據顯示,曹操出行來自聚合平臺的交易額占比逐年攀升,從2022年的49.9%增長至2024年的85.4%,訂單量占比也呈現相同趨勢。這種高度依賴不僅體現在業務規模上,更直接體現在財務成本上。曹操出行需要向聚合平臺支付高額傭金,費率相當于交易額的7.2%至7.5%,這一比例遠高于其個位數的毛利率,使得公司幾乎是在為聚合平臺“打工”。

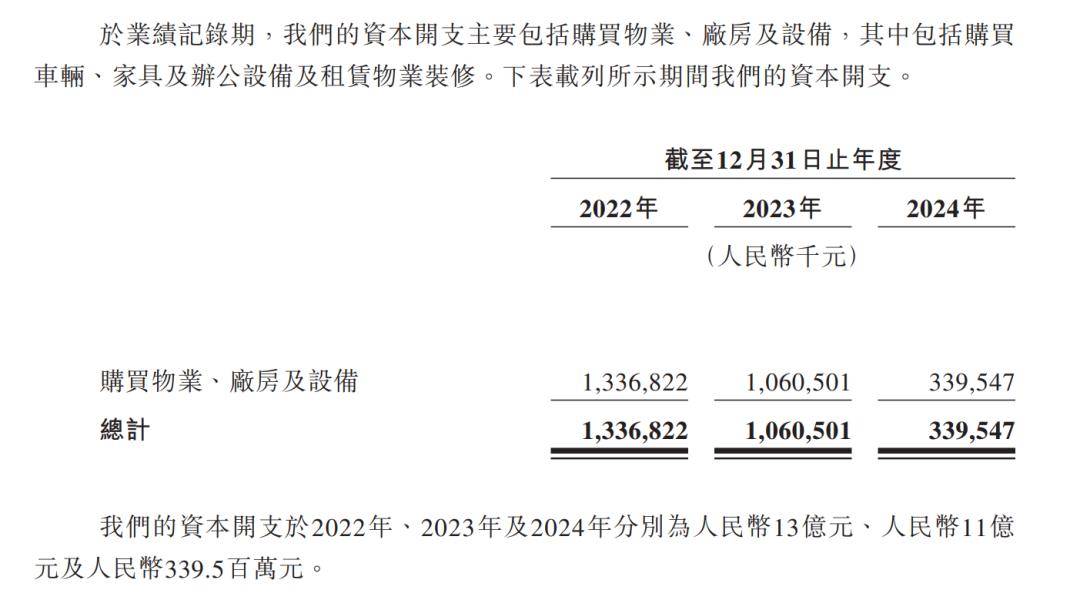

從現金流角度看,曹操出行的經營現金流狀況并不樂觀,盡管在2023年和2024年實現了正向現金流,但仍不足以覆蓋高昂的資本開支,主要用于網約車車輛的更新換代。因此,公司的負債水平持續上升,而手頭現金則日益緊張,急需通過上市融資來緩解資金壓力。

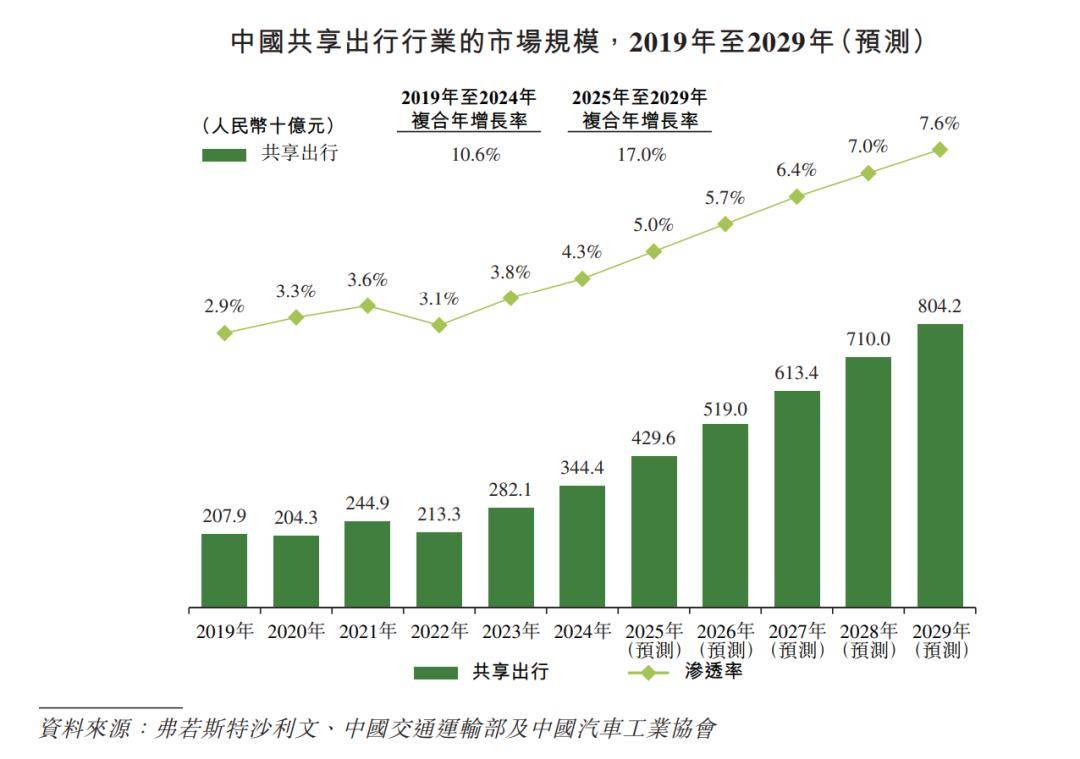

面對未來的市場,曹操出行并非沒有希望。中國作為全球最大的出行市場之一,網約車市場規模持續增長,尤其是在城市人口密集、交通擁堵和停車位緊張的背景下。據預測,到2029年,共享出行市場規模將大幅增長,市場滲透率也將顯著提升。這為曹操出行提供了廣闊的市場空間,使其有可能通過收入增長和規模效應實現扭虧為盈。

為了降低成本并提高競爭力,曹操出行正致力于在供給端優化車輛成本,通過與吉利集團的戰略合作,提供定制化的低成本高效能車輛。然而,在司機收入補貼這一大頭成本上,曹操出行尚未提出具體的優化方案,僅寄望于業務規模的擴大和自動駕駛技術的發展。在激烈的市場競爭中,曹操出行能否將成本優化轉化為利潤,仍有待觀察。但可以預見的是,在競爭結束之前,消費者將是最大的受益者。