磷酸鐵鋰行業近期呈現出一種復雜的態勢,仿佛置身于冰火交融的境地。一方面,中核鈦白(002145.SZ)宣布終止其2021年定增的“年產50萬噸磷酸鐵項目”,這一舉動標志著鈦白粉上市公司幾乎集體終止或暫緩跨界磷酸鐵鋰領域,凸顯了行業產能過剩的嚴峻現實。另一方面,龍蟠科技(603906.SH)和萬潤新能(688275.SH)等廠商卻接連宣布簽訂大額磷酸鐵鋰訂單,顯示出頭部企業似乎在逆境中尋得了一線生機。

磷酸鐵鋰行業因供需失衡而普遍陷入虧損,一場淘汰賽已然拉開序幕。在這場競爭中,落后產能逐漸被淘汰,而中高端產能,尤其是高壓密磷酸鐵鋰,正逐漸成為市場主流。市場份額進一步向頭部企業和低成本企業集中,行業的格局正在發生深刻變化。

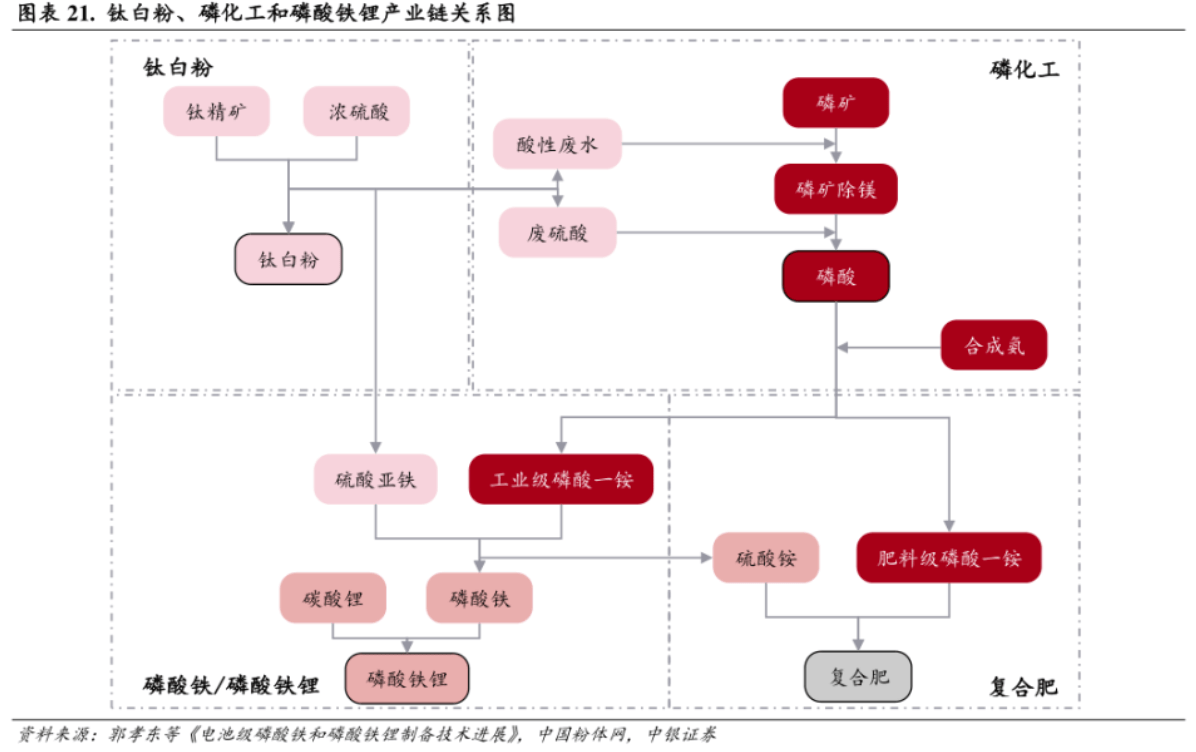

中核鈦白的案例并非孤例。在2021年,隨著新能源汽車產業的蓬勃發展,鋰電池行業迎來景氣周期,包括磷酸鐵鋰在內的整個產業鏈需求激增。鈦白粉和磷化工企業紛紛跨界進入磷酸鐵鋰領域,希望利用自身的成本優勢擴展產業鏈。然而,隨著行業產能的快速擴張,市場迅速從供不應求轉變為供過于求。從2023年開始,磷酸鐵鋰價格急劇下滑,從年初的16.60萬元/噸跌至年末的4.60萬元/噸。

面對價格下挫和行業虧損,投資熱情迅速降溫。2024年以來,多家企業宣布終止或暫緩磷酸鐵(鋰)相關項目。然而,盡管擴產步伐放緩,已有產能仍在持續釋放,導致磷酸鐵鋰價格繼續下行。根據最新數據,動力型和儲能型磷酸鐵鋰的市場價格均較年初有顯著下降。

與跨界企業紛紛撤離形成鮮明對比的是,磷酸鐵鋰頭部廠商近期頻獲大單。龍蟠科技、萬潤新能等企業相繼宣布與電池巨頭簽訂大額供應協議,合同金額動輒數十億甚至數百億元。這些大單的出現,反映出磷酸鐵鋰在與三元電池的競爭中逐漸占據上風,尤其是在儲能領域的應用日益廣泛。

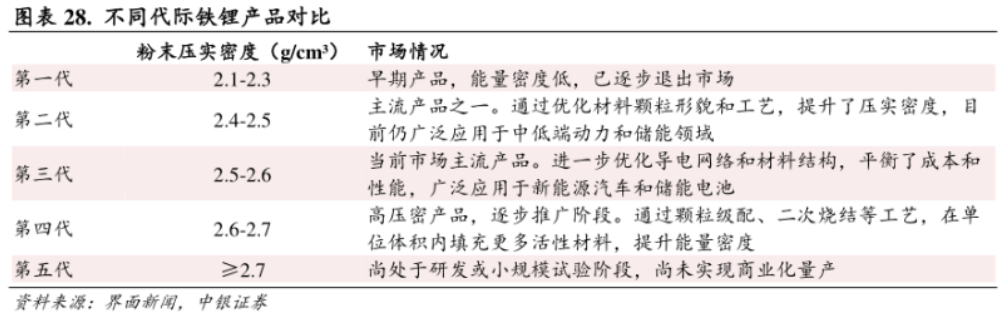

磷酸鐵鋰電池的裝車量占比持續上升,而三元鋰電池的裝機量卻出現下滑。這一趨勢推動了磷酸鐵鋰需求的增長,尤其是中高端產品的需求。高壓密磷酸鐵鋰作為迭代方向,受到市場的廣泛關注。目前,僅有少數幾家企業掌握第四代高壓密磷酸鐵鋰技術并實現量產,這也解釋了為何在多家企業終止或暫緩項目時,仍有部分企業在擴建產能。

磷酸鐵鋰行業已進入技術性能與成本并重的發展階段。產品升級加速,格局分化明顯。高壓實密度產品成為市場主流需求,其發展優勢和市場地位進一步凸顯。湖南裕能、富臨精工等企業憑借技術積淀和量產能力,在市場中占據領先地位。隨著市場需求的不斷變化,這些企業正加快高壓實密度磷酸鐵鋰的產銷提升和上游項目建設,以降低成本并進一步提升市場占有率。

然而,盡管行業洗牌加速,供需矛盾仍未得到根本改善。目前磷酸鐵鋰市場整體產能遠超需求,預計到2027年才能達到供需平衡。短期內,低端產能過剩壓力加大,而高壓密產品仍供不應求。價格方面,由于碳酸鋰等原材料價格的影響,磷酸鐵鋰價格仍面臨下行壓力。只有當下游需求回暖且碳酸鋰價格止跌反彈時,磷酸鐵鋰價格才有可能迎來上漲趨勢。

盡管行業面臨諸多挑戰,但部分企業仍保持樂觀態度。他們相信,隨著供需矛盾的持續改善和落后產能的逐步淘汰,產品銷售價格有望回升至合理區間。在這場淘汰賽中,誰能笑到最后,還需時間給出答案。