理想汽車近日發布了其2024年第一季度財報,揭示了公司在增程車和純電車領域面臨的挑戰與機遇。財報顯示,理想汽車在第一季度展現出了相對穩健的銷售表現,但增程車型面臨的競爭壓力日益增大,迫使公司加速向純電動車型轉型。

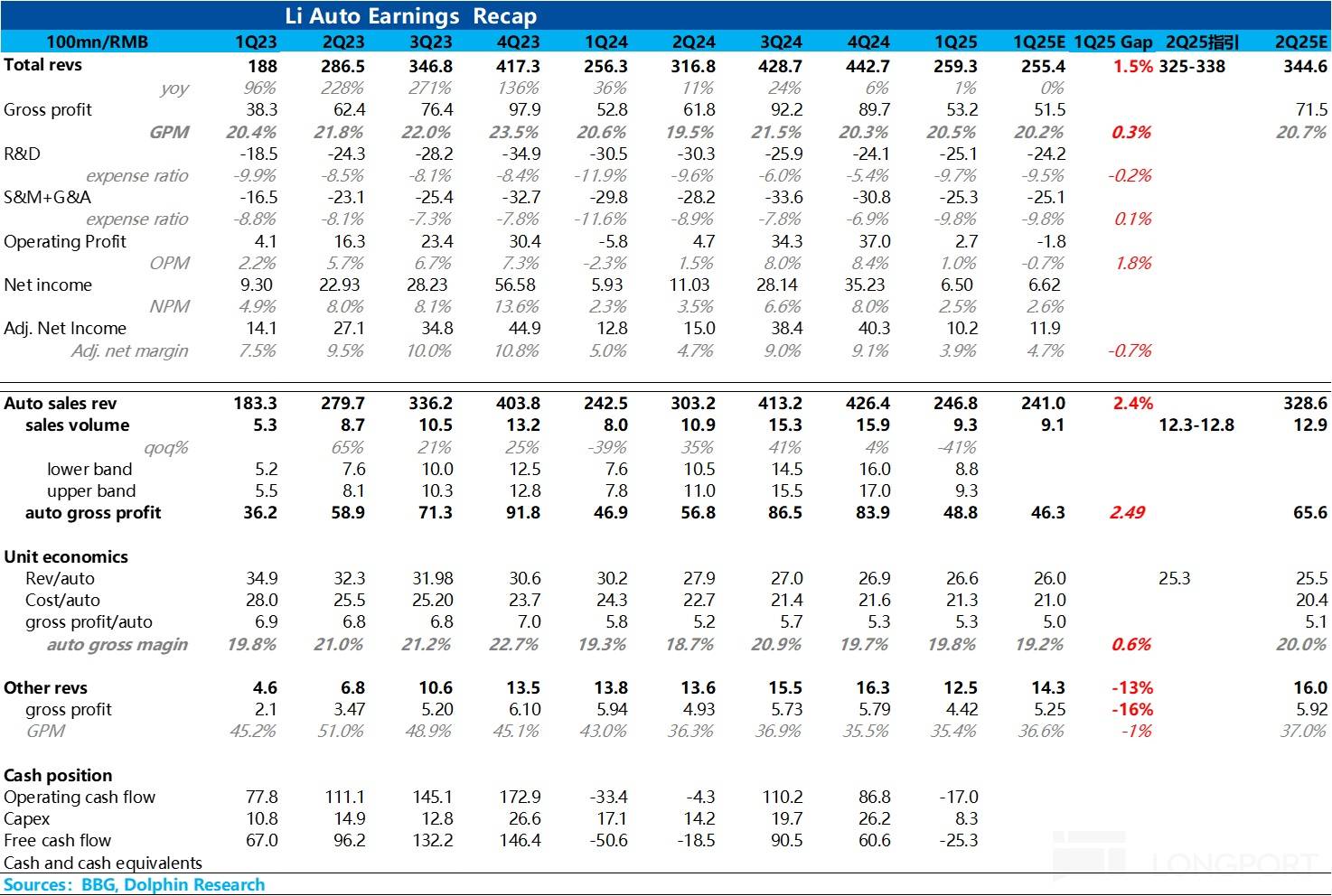

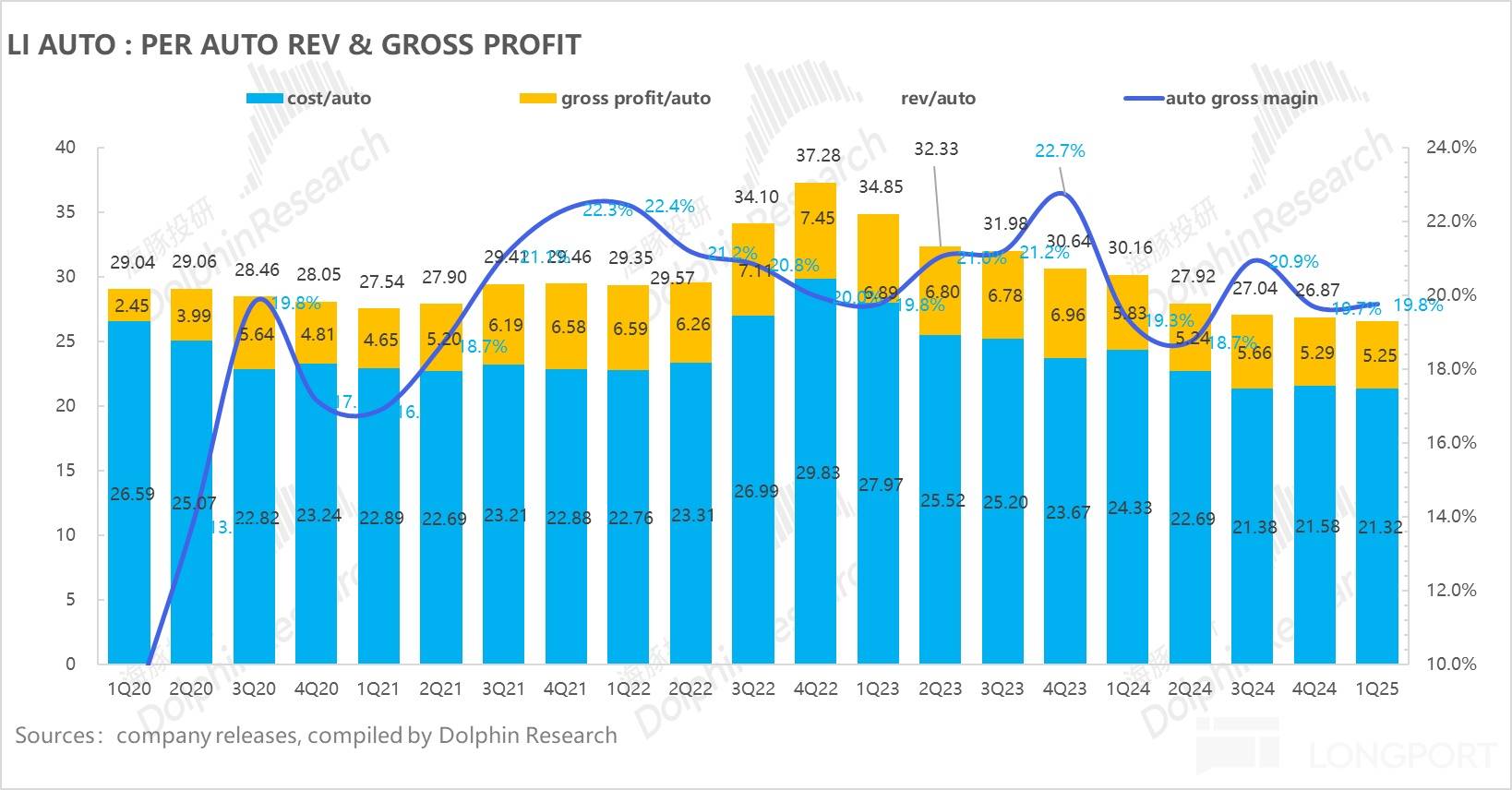

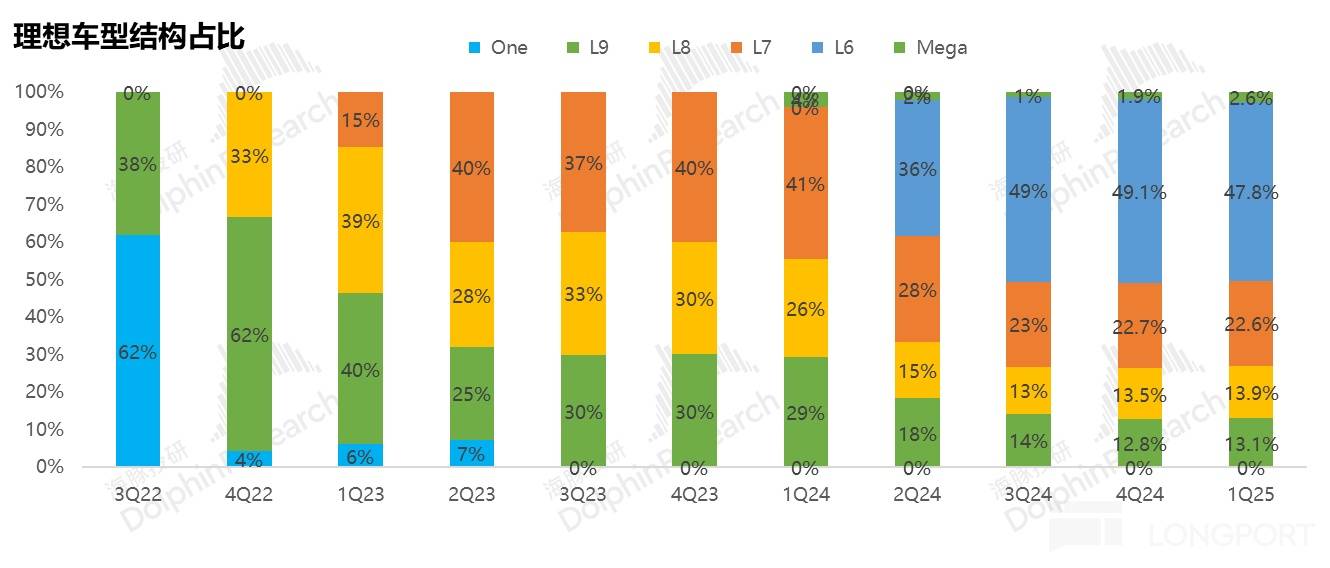

首先,從銷售數據來看,理想汽車第一季度賣車收入達到了247億元,略高于市場預期的241億元。這一成績主要得益于車型結構的優化,高價車型如Mega、L9和L8的占比回升,有效對沖了老款車型降價帶來的不利影響。然而,賣車毛利率卻未能達到市場預期,為19.8%,低于大行預期的20%,顯示出公司在成本控制方面仍有提升空間。

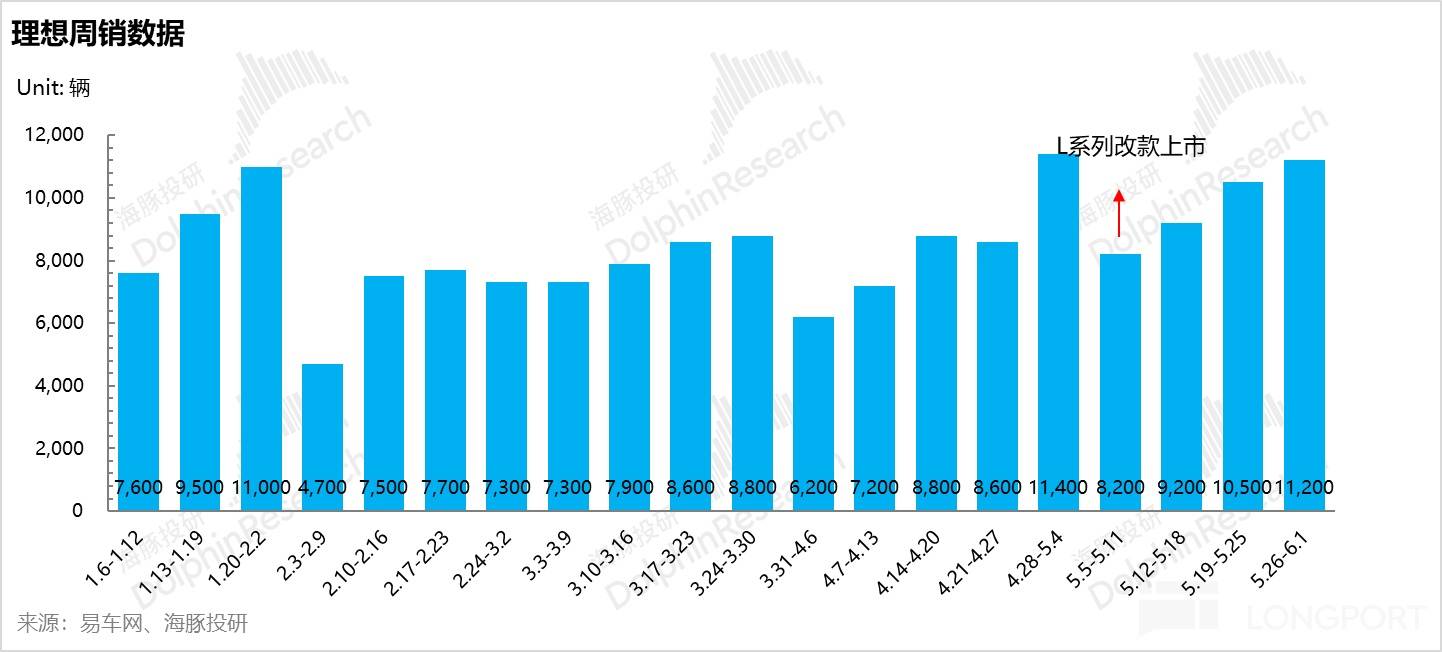

在財報中,理想汽車對第二季度的銷量和收入指引均低于市場預期,尤其是銷量指引僅為12.3-12.8萬輛,暗示了L系列訂單量不僅低于市場預期,也低于公司原本預期。公司賬上的存貨和存貨周轉天數都在增加,預計二季度還將繼續對老款車型加大折扣力度,這將進一步拖累賣車單價。

海豚君分析指出,理想汽車當前的增程車型銷量壓力巨大,L系列產品的競爭力正逐步被競爭對手瓦解。隨著市場上增程玩家的增多,理想汽車需要面臨更加激烈的競爭。盡管理想汽車仍在努力通過改款車型來提升競爭力,但改款力度相對較小,主要聚焦于智駕升級,電池容量升級幅度有限,這使得改款車型在市場上的吸引力有限。

盡管如此,市場對理想汽車2025年的銷量預期仍然保持樂觀,預計銷量將達到60萬輛。其中,現有車型銷量預期約為52萬輛,純電動車型銷量預期約為8萬輛。海豚君認為,這一預期主要基于對理想汽車純電車型的期待,尤其是即將發布的i8和i6車型。

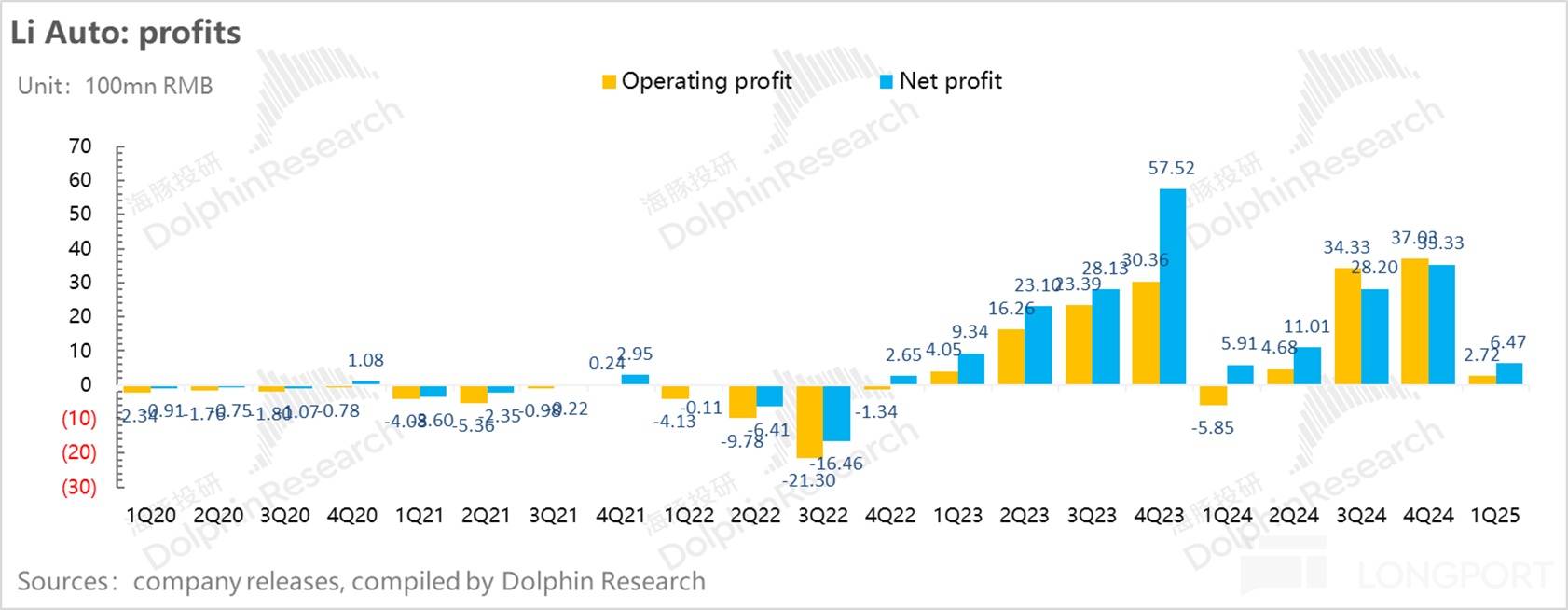

從財務角度來看,理想汽車一季度的經營利潤環比大幅下滑,主要是由于銷量下滑導致的杠桿效應未能釋放。然而,公司在研發和銷售管理費用方面表現相對穩健,研發費用為25億元,銷售和管理費用為25億元,均顯示出公司在降本增效方面的努力。

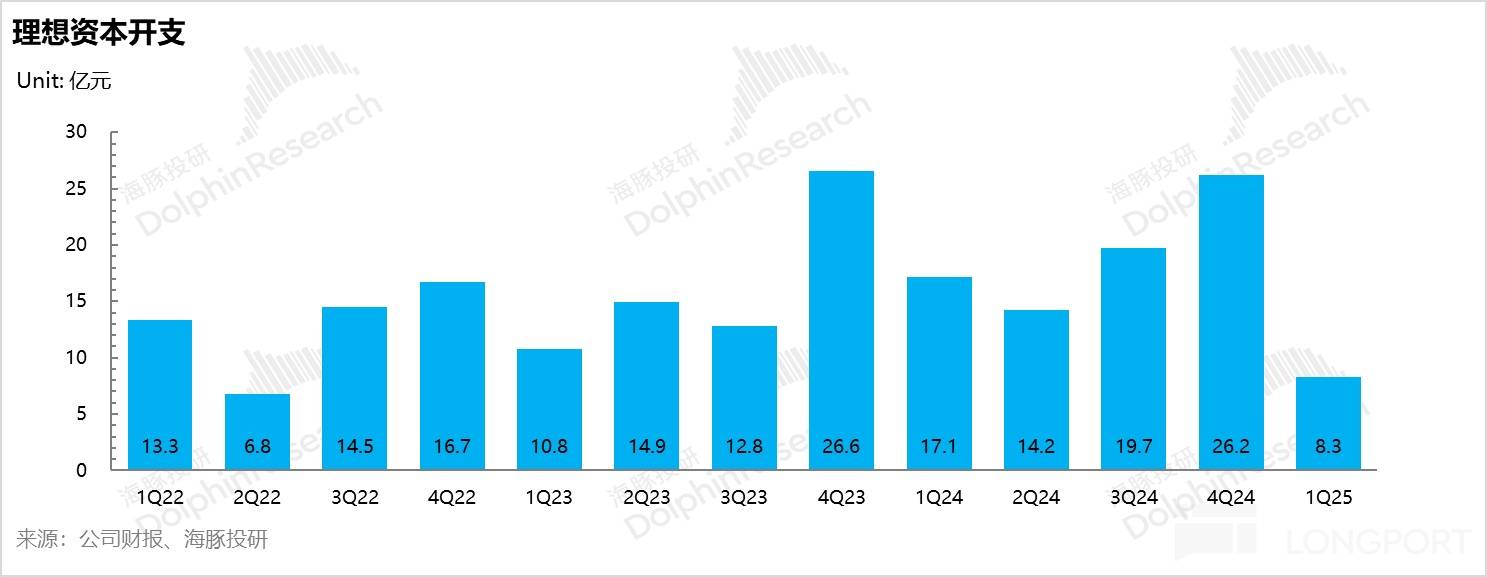

在現金流方面,理想汽車一季度的經營現金流再次轉負,主要是由于銷量下滑導致的歸母凈利下滑以及存貨上升。盡管如此,公司在資本開支方面表現穩健,一季度資本開支為8億元,主要用于超充站的建設和門店拓展。

總體來看,理想汽車在第一季度展現出了相對穩健的財務表現,但在增程車型面臨巨大競爭壓力的情況下,公司需要加速向純電動車型轉型。盡管市場對理想汽車的純電車型充滿期待,但實際效果仍有待觀察。在當前的市場環境下,理想汽車需要繼續加強成本控制、提升產品競爭力,以實現可持續發展。