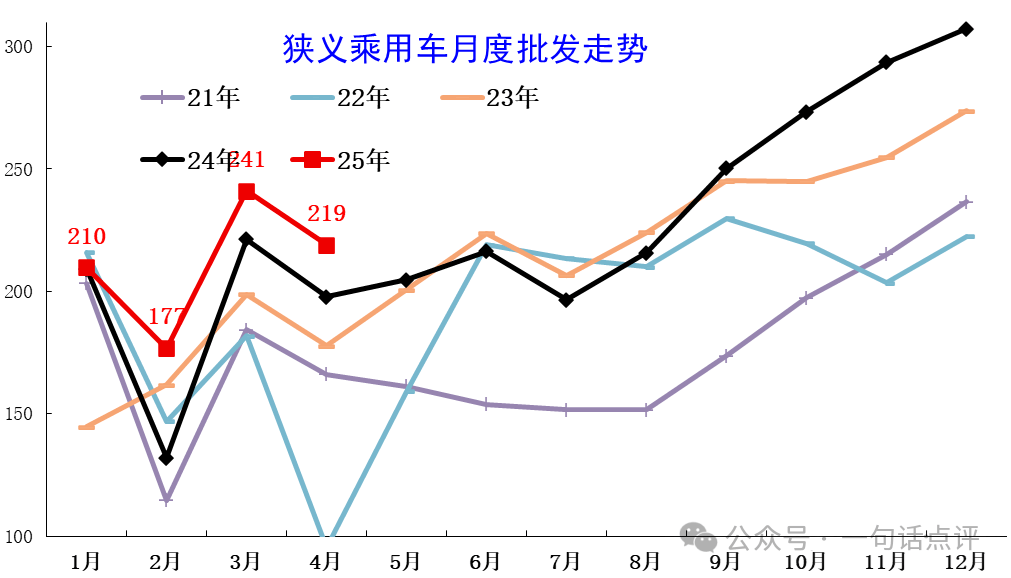

近期,中國狹義乘用車市場再度傳來捷報,4月份批發銷量攀上歷史新高峰,總計售出219萬輛,同比增長10.7%。這一成績不僅標志著4月單月銷量再創新高,同時也反映出2月至4月期間,市場持續保持高位增長態勢。

乘聯會秘書長崔東樹分析指出,此番銷量增長得益于多重因素。一方面,行業庫存調整接近尾聲,市場供需逐漸平衡;另一方面,政策層面的積極信號有效提振了市場信心。出口市場的表現亦有所回暖,為整體銷量增長貢獻了力量。

盡管市場競爭激烈,各大廠商表現各異,但頭部企業的引領作用日益顯著,推動整體市場持續向上。盡管面臨諸多挑戰,市場依然展現出積極的增長潛力。

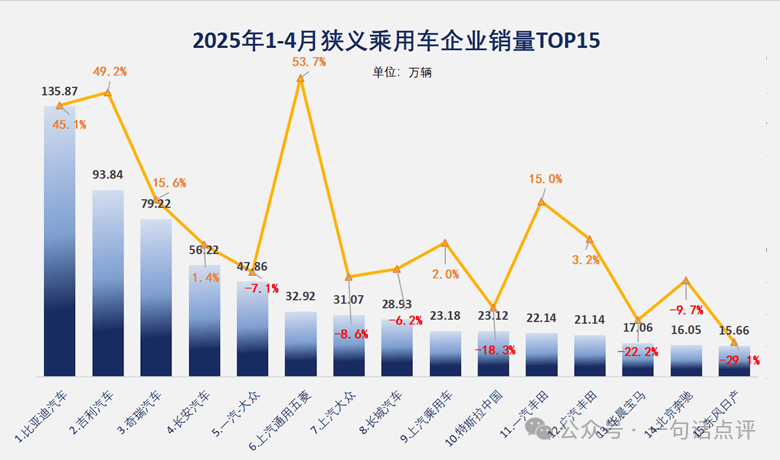

在銷量排名前十的企業中,南北大眾依舊占據一席之地,盡管北大眾4月銷量有所下滑,但仍穩坐合資車企領頭羊的位置。長城汽車表現穩健,單月銷量達到8.2萬輛,同比增長7.7%。上汽大眾則面臨一定壓力,銷量同比雙降。

值得注意的是,特斯拉此番跌出前十,反映出國產新能源車對其構成的競爭壓力。而上汽乘用車則憑借6.7萬輛的銷量躋身前十,進一步壯大了中國品牌的力量。中國品牌在前十強中占據七席,這一局面并不多見,上汽乘用車如何鞏固這一地位值得關注。

在11至20名區間內,零跑汽車表現出色,銷量增長迅速,已躋身第十五位。小鵬汽車雖然銷量基數較低,但增幅高達237%,顯示出強勁的增長勢頭。理想汽車銷量雖有增長,但已不再是昔日的巔峰狀態,高端市場競爭日益激烈。

從更長的時間維度來看,前四個月的車企排名基本穩定,但各車企表現各異。一汽-大眾穩居前五,上汽通用五菱銷量大幅增長。特斯拉雖然仍居第十,但跌幅顯著。南北豐田銷量穩定,但面臨南北大眾的競爭壓力。華晨寶馬和東風日產跌幅較大,形勢嚴峻。

自主品牌在頭部車企的引領下表現出色,單月銷量突破153萬輛,市場份額罕見地達到70.2%。新勢力造車雖然輿論關注度高,但在市場中的地位尚待提升。前十大自主品牌中,僅有三家新勢力車企入圍,其余均為傳統大廠。

合資板塊則面臨持續下滑的困境。德系車4月銷量同比下降11.4%,市場份額跌至12.3%。日系車情況更為嚴峻,受東風日產和本田銷量下滑影響,4月銷量已跌破20萬輛,市場份額跌破9%。美系車同樣面臨壓力,隨著特斯拉退出競爭,美系車市場份額朝著5%的界限滑落。

面對激烈的市場競爭和不斷變化的消費者需求,各大車企紛紛加大新產品投放力度,價格競爭日益激烈。中國車市正步入新常態,每家車企都需應對前所未有的挑戰。