在汽車行業(yè),電子電氣(E/E)架構(gòu)的演變被視為一場(chǎng)從功能機(jī)到智能機(jī)的飛躍,特斯拉無(wú)疑是這場(chǎng)變革的引領(lǐng)者。傳統(tǒng)的E/E架構(gòu),常被比喻為“拼湊的老爺車”,其設(shè)計(jì)理念簡(jiǎn)單直接——“能用就行”。然而,隨著技術(shù)的不斷進(jìn)步,這種架構(gòu)已難以滿足現(xiàn)代車企對(duì)于車輛核心功能定義和拓展能力的需求。

新的E/E架構(gòu),以集中式分布為核心,賦予了車企對(duì)軟件研發(fā)的掌控力。這一轉(zhuǎn)變,不僅提升了車輛的性能,更為車企打開了智能化時(shí)代的新篇章。軟硬一體的適配,更是激發(fā)了車企自研芯片的強(qiáng)烈動(dòng)機(jī),旨在從利潤(rùn)豐厚的芯片和算法領(lǐng)域分得一杯羹。

比亞迪掀起的“智駕平權(quán)”浪潮,不僅為各大車企提供了搶占市場(chǎng)份額的良機(jī),也為智駕供應(yīng)商帶來(lái)了前所未有的發(fā)展機(jī)遇。面對(duì)車企競(jìng)爭(zhēng)的加劇和智駕方案的內(nèi)卷,全棧自研已不再是車企的首要考量,如何快速上車不掉隊(duì),成為了更為緊迫的任務(wù)。比亞迪一邊高呼自研,一邊又成為了地平線等芯片供應(yīng)商的大客戶,這一做法無(wú)疑為行業(yè)樹立了新的標(biāo)桿。

隨著高速NOA的逐漸普及,消費(fèi)者對(duì)于智能駕駛的認(rèn)知和接受度不斷提升。今年初,智駕平權(quán)進(jìn)入新階段,城市NOA開始下放。有預(yù)測(cè)顯示,到2026年,城市NOA將迎來(lái)大規(guī)模普及,真正實(shí)現(xiàn)智駕平權(quán)。這意味著,車企只有兩年的時(shí)間窗口,來(lái)把握這一歷史性的機(jī)遇。

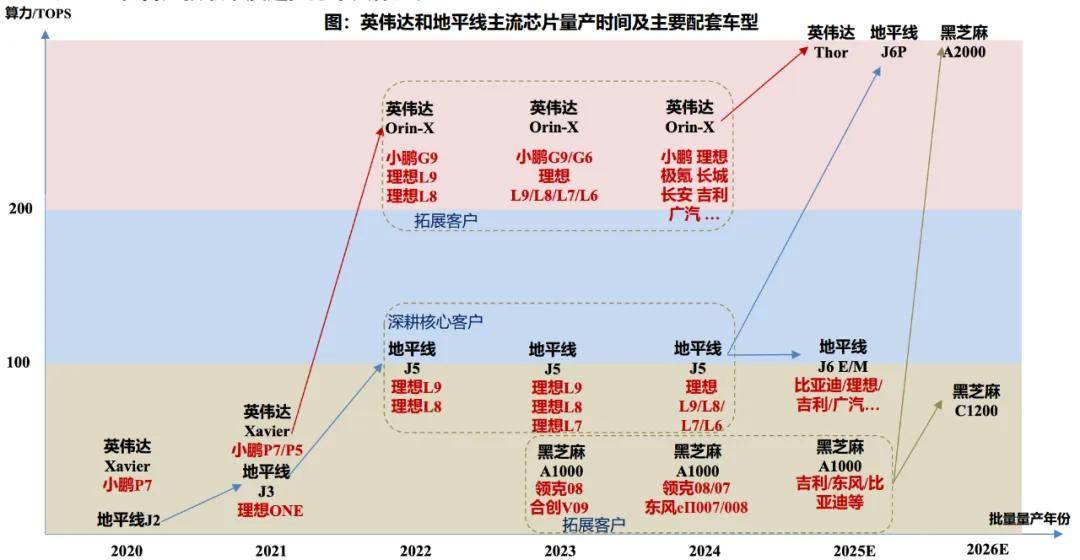

在智駕芯片領(lǐng)域,英偉達(dá)憑借其Orin-X芯片,以45.4%的市場(chǎng)份額占據(jù)了市場(chǎng)的領(lǐng)先地位。這款GPGPU芯片不僅通用性強(qiáng),算力上限高,更是憑借其AI加速能力,滿足了自動(dòng)駕駛的嚴(yán)苛需求。然而,隨著國(guó)產(chǎn)芯片的崛起,英偉達(dá)正面臨前所未有的挑戰(zhàn)。地平線、黑芝麻等國(guó)產(chǎn)芯片供應(yīng)商,經(jīng)過(guò)數(shù)年的追趕,已具備了與英偉達(dá)同場(chǎng)競(jìng)技的實(shí)力。

在量產(chǎn)驗(yàn)證層面,國(guó)產(chǎn)芯片與英偉達(dá)的產(chǎn)品驗(yàn)證期僅錯(cuò)位2-3年,國(guó)產(chǎn)芯片在性能、量產(chǎn)驗(yàn)證和客戶獲取方面逐步縮小了與英偉達(dá)的差距。同時(shí),智駕平權(quán)引發(fā)的需求爆發(fā),更是為國(guó)產(chǎn)芯片提供了前所未有的發(fā)展機(jī)遇。幾乎所有的自主車企都將國(guó)產(chǎn)芯片作為主流方案選擇,“國(guó)產(chǎn)芯+算法供應(yīng)商+Tier1+車企”的合作模式已成為主流。

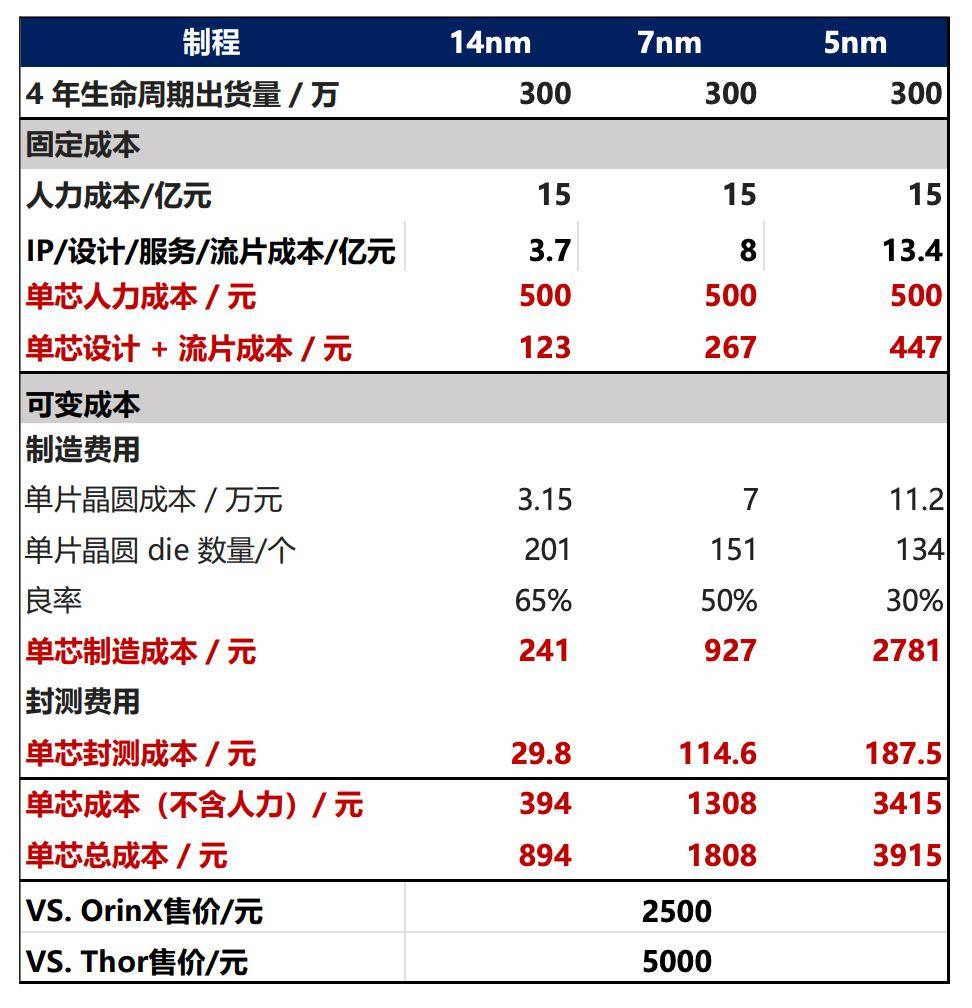

然而,芯片的開發(fā)并非一蹴而就,需要長(zhǎng)時(shí)間的積累和上下游資源的支持。英偉達(dá)Orin從發(fā)布到量產(chǎn)用了三年,地平線J6從定義到量產(chǎn)用了四年,蔚來(lái)的神璣更是從定義到發(fā)布就用了五年。這種時(shí)間跨度的優(yōu)勢(shì),成為了后來(lái)者難以逾越的壁壘。但即便如此,類似蔚來(lái)這樣的后來(lái)者,也并非沒(méi)有機(jī)會(huì)。通過(guò)自研芯片來(lái)節(jié)省利潤(rùn),需要滿足規(guī)模+迭代能力兩個(gè)條件:一是具備足夠大的自供銷量,二是芯片具備很好的迭代能力。

智駕研發(fā)的核心競(jìng)爭(zhēng)力,越來(lái)越趨于軟硬一體。特斯拉FSD算法和芯片的結(jié)合效果,就是最好的證明。特斯拉通過(guò)底層驅(qū)動(dòng)和中間件的優(yōu)化,針對(duì)芯片指令集進(jìn)行優(yōu)化,減少了操作系統(tǒng)和中間層的調(diào)度開銷,從而提升了算力利用率。這一做法,為智駕系統(tǒng)的發(fā)展提供了新的思路。

對(duì)于車企而言,功能和上車的思路永遠(yuǎn)兼顧性能和成本。算法升級(jí)、芯片迭代、傳感器簡(jiǎn)化都是降本的思路。在這一方面,第三方智駕供應(yīng)商具有一定的優(yōu)勢(shì)。然而,隨著整車廠在訓(xùn)練數(shù)據(jù)獲取方面展現(xiàn)出巨大優(yōu)勢(shì),以及智駕團(tuán)隊(duì)人才規(guī)模的擴(kuò)大和內(nèi)部協(xié)同效率的提升,第三方供應(yīng)商的地位正受到前所未有的挑戰(zhàn)。

特斯拉、華為、理想、蔚來(lái)、小鵬等車企,在智駕領(lǐng)域的投入和成果,彰顯了它們?cè)跀?shù)據(jù)、算力、人才、資金和內(nèi)部協(xié)同方面的優(yōu)勢(shì)。對(duì)于第三方供應(yīng)商而言,如何在自研芯片被驗(yàn)證量產(chǎn)裝車的過(guò)程中,迭代性能完善服務(wù),成為了新的課題。

在這場(chǎng)智駕變革中,比亞迪無(wú)疑是一個(gè)值得關(guān)注的角色。雖然其芯片和算法都依賴外部供應(yīng)商,但自研智駕芯片的消息已傳出,基于地平線J6M的自研算法也在緊鑼密鼓地進(jìn)行中。這一做法,不僅體現(xiàn)了比亞迪對(duì)于智駕領(lǐng)域的重視,也為行業(yè)提供了新的思考。

頭部車企大多采用自研打底+外采過(guò)渡的策略,而在主要為英偉達(dá)貢獻(xiàn)銷量的新勢(shì)力中,只有小米和極氪暫無(wú)智駕芯片自研計(jì)劃。這對(duì)于第三方智駕供應(yīng)商而言,雖非好消息,但也不算太差。至少,在自研芯片被驗(yàn)證量產(chǎn)裝車的過(guò)程中,它們還有機(jī)會(huì)通過(guò)迭代性能和完善服務(wù),來(lái)鞏固自己的地位。