中國汽車消費市場正步入一個前所未有的轉型期,這一趨勢在近日由中國電動汽車百人會與里斯戰略咨詢公司聯合發布的報告中得到了詳盡揭示。該報告題為《新能源汽車消費洞察與預測報告》,深入剖析了當前市場的變革動因及未來走向。

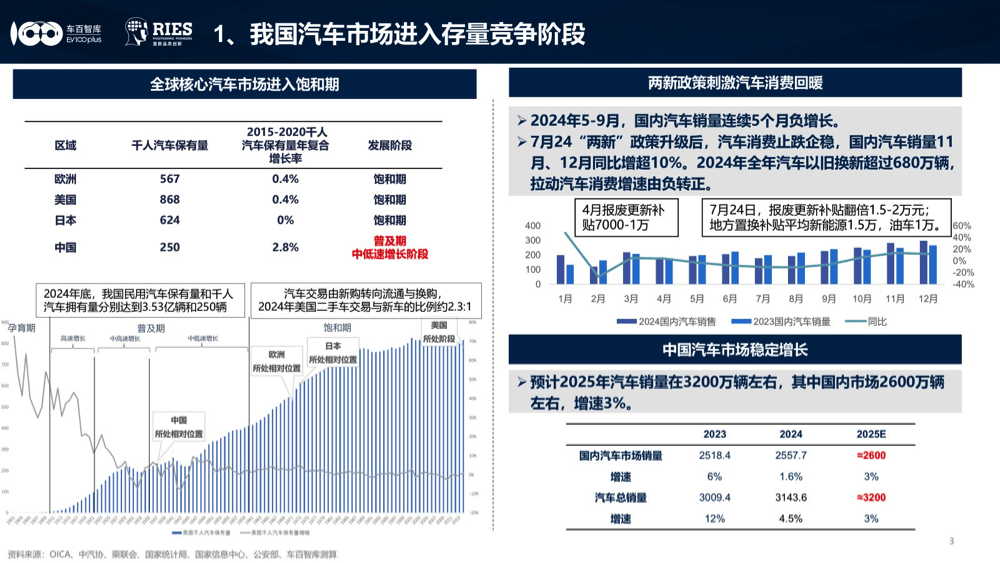

報告指出,中國汽車市場已正式邁入存量競爭的新階段。截至2024年底,全國民用汽車保有量高達3.5億輛,平均每千人擁有汽車超過250輛。這一數據標志著中國汽車市場已從快速增長期過渡到普及后的穩定期。值得注意的是,2023年,我國汽車換購比例首次過半,預計至2030年,這一比例將攀升至80%,改善型需求正逐步成為市場主流。

政策在推動市場變革中起到了關鍵作用。2024年,“兩新”政策的實施——以舊換新補貼提升至1.5萬至2萬元,以及地方購置補貼的強化,直接促進了下半年銷量的回升,同比增幅達10%,全年以舊換新規模超過680萬輛。隨著2025年政策環境的持續寬松及貨幣政策的支持,預計全年國內市場銷量將穩定在2600萬輛左右,同比增長約3%。

在消費者層面,Z世代(95后、00后)正逐漸成為汽車消費的中堅力量。他們既追求新鮮事物,又保持理性態度。數據顯示,Z世代對新能源汽車的接受度遠高于前輩,70%的人認為400至500公里的續航已足夠滿足日常需求,30%的人愿意為高階輔助駕駛功能支付超過萬元的額外費用,這一比例較非Z世代高出15個百分點。

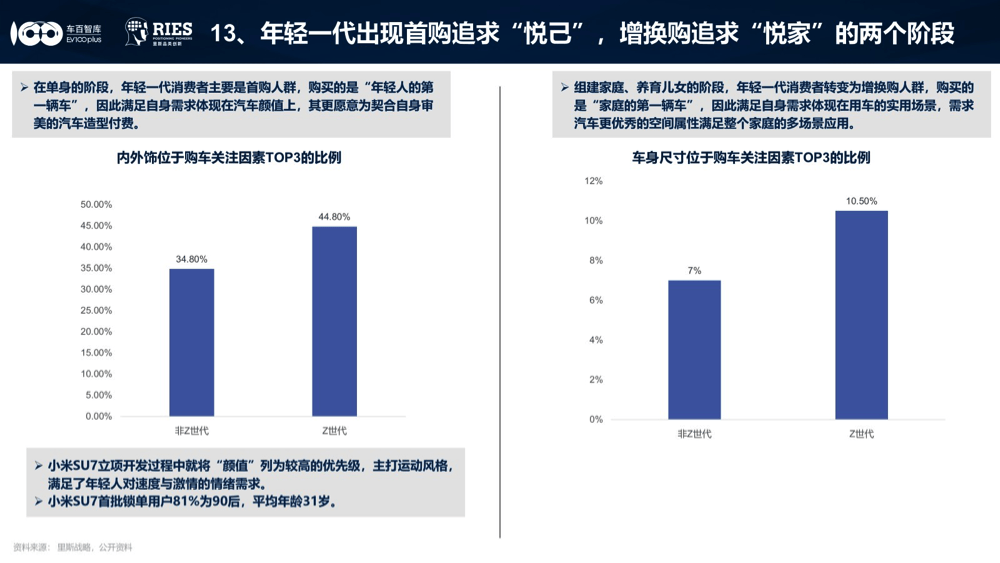

Z世代的消費邏輯在單身階段與組建家庭后有著顯著變化。單身時,他們更傾向于將汽車視為滿足個人喜好的工具,如小米SU7的首批用戶中,90后占比高達80%。而一旦組建家庭,他們則迅速轉向對空間實用性的需求,對車身尺寸的關注度提升了3.5個百分點。

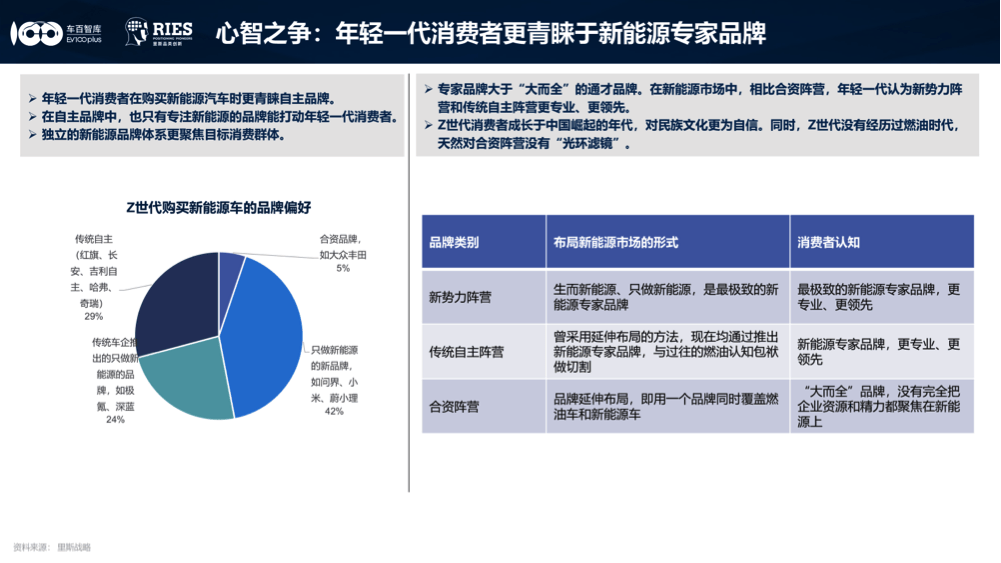

報告還指出,Z世代對合資品牌新能源車型的偏好度僅為5%,而95%的流量則集中在專家品牌上,如問界、小米等。這一趨勢反映了Z世代在品牌選擇上的獨特偏好和對新興品牌的認可。

在新能源汽車市場方面,下沉市場正成為新的增長點。2024年,下沉市場新能源汽車銷量增速高達63%,份額占比攀升至40%,盡管滲透率仍較一二線城市低10個百分點。插混/增程技術在下沉市場中占據了46%的份額,顯著高于一線城市。報告預測,2025年插混/增程車型銷量將突破800萬輛,與純電車型形成激烈的競爭態勢。

智能化方面,L2級輔助駕駛的滲透率在2024年上半年已突破50%,領航輔助功能成為車企差異化競爭的關鍵。汽車已逐漸具備電子消費品的屬性,智能化因素在消費者購車決策中的權重已提升至30%。

在全球化競爭的背景下,中國車企正逐漸從“市場追隨者”轉變為“技術定義者”。2024年,中國新能源汽車出口量實現了68%的同比增長。然而,專家指出,單純的“撒網式”貿易模式已難以維持海外市場的競爭力。車企需要聚焦潛力市場,構建本地化組織與渠道體系,并講好本地化故事,以實現真正的全球化突破。