在近日的一次同事間討論中,一組引人深思的數(shù)據(jù)被提及:32.80%、35.80%、41.60%、43.70%、47.00%、48.40%、51.10%、53.90%、53.30%、52.70%、52.30%、49.40%。這些數(shù)據(jù)不僅反映了市場趨勢,也預(yù)示著新能源汽車領(lǐng)域正在經(jīng)歷一場深刻的變革。

盡管新能源汽車在綜合體驗上已超越傳統(tǒng)燃油車,但要完全打破消費(fèi)者的固有偏見,尤其是在內(nèi)陸及低線市場,仍然面臨諸多挑戰(zhàn)。主機(jī)廠們不得不采取穩(wěn)扎穩(wěn)打的策略,期待量變最終能引發(fā)質(zhì)變。

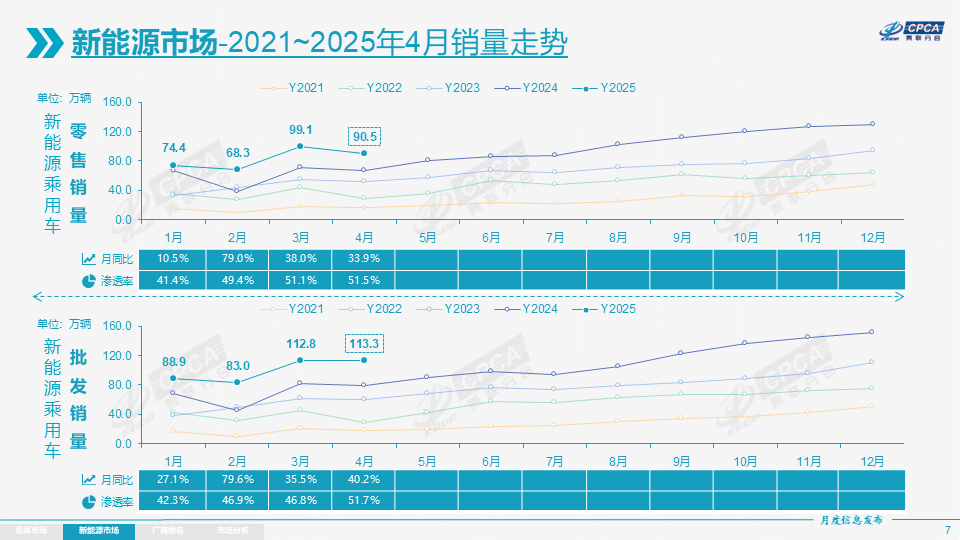

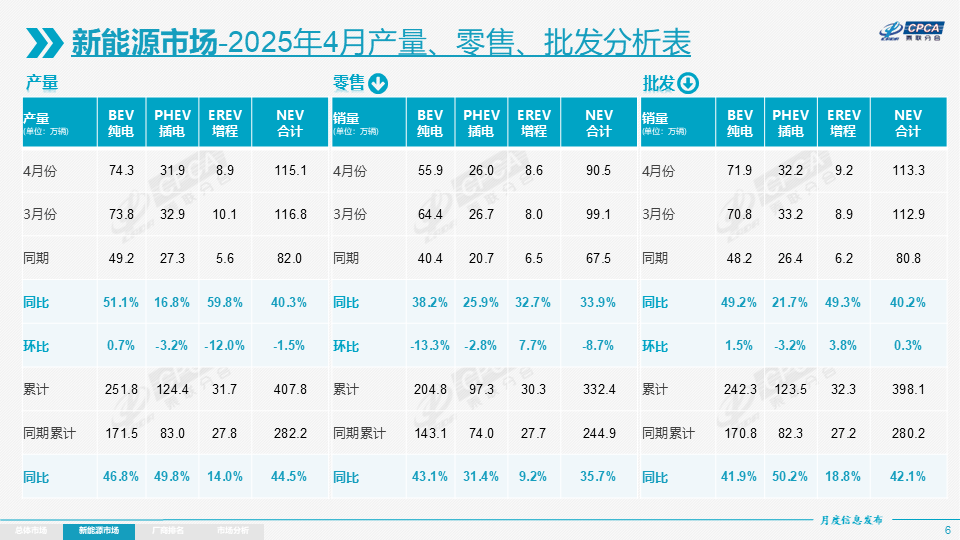

回顧4月的銷售數(shù)據(jù),新能源乘用車批發(fā)銷量達(dá)到113.3萬輛,同比增長40.2%,環(huán)比增長0.3%;然而,零售銷量卻為90.5萬輛,同比增長33.9%,環(huán)比下降8.7%。這一小幅下滑顯得尤為顯眼,但出口銷量的增長卻帶來了希望:4月新能源乘用車出口18.9萬輛,同比增長44.2%,環(huán)比增長31.6%。

4月,新能源乘用車的批發(fā)滲透率達(dá)到了51.7%,較去年同期提升了11個百分點。其中,批發(fā)銷量超過2萬輛的車型共有15款,包括比亞迪宋、比亞迪海鷗、五菱宏光MINI、吉利星愿等熱門車型。值得注意的是,新能源車在前9位中占據(jù)主導(dǎo)地位,而后6位則為傳統(tǒng)燃油車,這再次驗證了“油電之爭”正處于僵持階段的判斷。

在細(xì)分市場中,純電動乘用車批發(fā)銷量為71.9萬輛,同比增長49.2%,環(huán)比增長1.5%;狹義插混乘用車批發(fā)銷量為32.2萬輛,同比增長21.7%,環(huán)比下降3.2%;增程式乘用車批發(fā)銷量為9.2萬輛,同比增長49.3%,環(huán)比增長3.8%。純電動占比達(dá)到63.5%,狹義插混占比28.4%,增程式占比8.1%。與去年同期相比,純電動占比有所提升,而插混和增程式的占比則有所下降。

這一變化引發(fā)了關(guān)于“三分天下”是否成為幻想的討論。去年年末,曾有觀點認(rèn)為純電、插混、增程在份額上可能實現(xiàn)三分天下的穩(wěn)態(tài)局面。然而,隨著市場的變化,這一愿景似乎正在逐漸遠(yuǎn)去。一方面,傳統(tǒng)燃油車通過超低價策略進(jìn)行反撲;另一方面,隨著純電動車在續(xù)航、補(bǔ)能等方面的技術(shù)日益成熟,越來越多的消費(fèi)者開始選擇一步到位。

主機(jī)廠如比亞迪、理想、問界等的波動與調(diào)整,也對“帶油箱”的新能源車增速放緩產(chǎn)生了直接影響。有消費(fèi)者反映,在面臨置換時,他們更傾向于選擇純電車型。盡管下半年“帶油箱”的新能源車可能會迎來增長,但“三分天下”的概率正在逐漸減小。

那么,在油電之爭進(jìn)入僵持階段的情況下,下一個破局點是什么?大多數(shù)人認(rèn)為,自主品牌將繼續(xù)發(fā)揮攻勢,價格戰(zhàn)也可能進(jìn)一步升級。然而,更關(guān)鍵的催化劑在于合資品牌。4月,合資品牌的新能源車零售滲透率僅為不到7%。只有他們徹底擁抱電動化,新能源汽車市場才能實現(xiàn)真正的突破。否則,僵持狀態(tài)仍將持續(xù)。

面對傳統(tǒng)燃油車份額的逐漸萎縮,合資品牌不得不考慮切入新的賽道以謀求發(fā)展。今年,他們新能源車零售滲透率的提升程度將成為一個有趣的觀察點,也將決定整個汽車市場未來的走向。