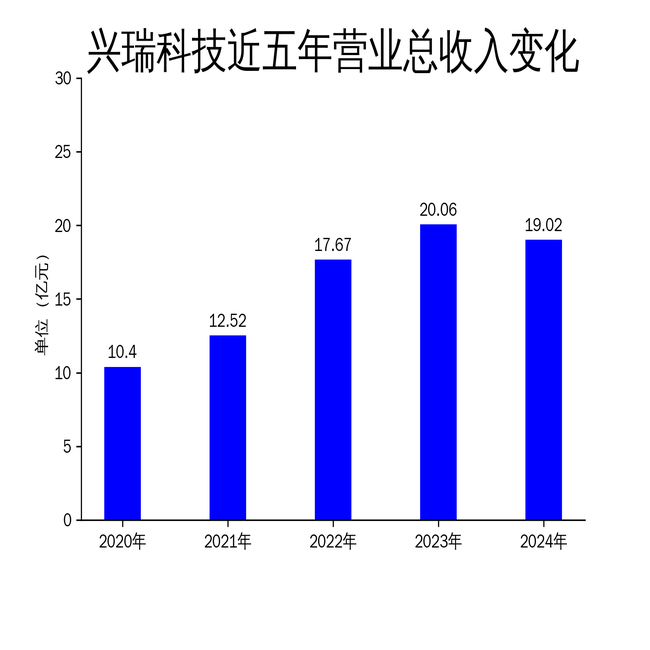

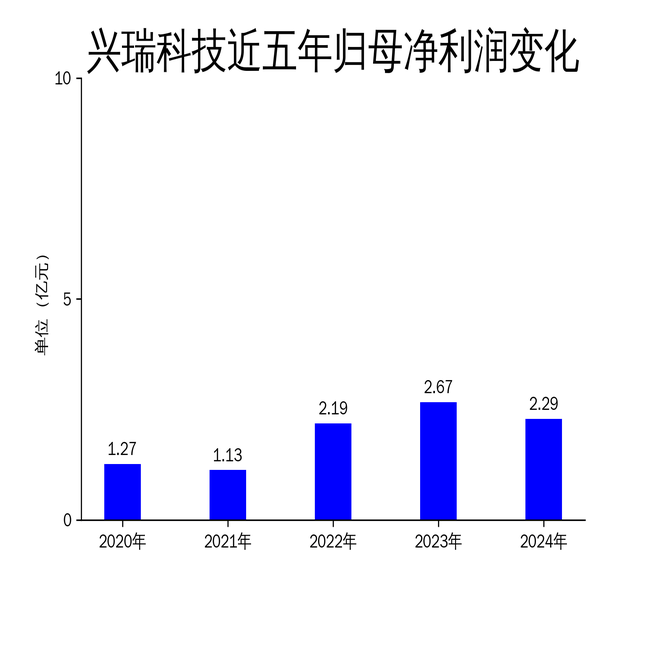

興瑞科技近日披露了其2024年度財務報告,數據揭示出公司在過去一年中經歷了顯著的市場挑戰與經營波動。報告顯示,公司全年營業總收入為19.02億元,與上一年度相比下滑了5.17%;毛利潤為4.84億元,歸屬凈利潤為2.29億元,扣非凈利潤則為2.21億元,這兩項指標同比分別減少了14.41%和16.09%。

興瑞科技在新能源汽車和智能終端領域雖然有所突破,但整體業績卻顯得不盡如人意。特別是凈利潤的大幅下滑,凸顯出公司在面對市場調整和客戶需求變化時的應對不足。從滾動環比增長的數據來看,公司的營業總收入、歸屬凈利潤和扣非凈利潤均呈現下滑趨勢,分別下降了4.75%、15.22%和16.53%,這無疑加大了公司的經營壓力。

對于業績下滑的原因,公司方面表示,這主要受到了全球新能源汽車市場結構調整的影響,特別是頭部客戶的策略性調整,對公司的下半年業績造成了短期沖擊。盡管公司加快了新能源汽車零部件產業基地的投產進度,并對現有產線進行了智能化改造,但這些措施的效果在2024年的財報中并未得到充分體現。

在智能終端和消費電子領域,興瑞科技的表現也未能彌補新能源汽車業務的波動。盡管智能終端領域的新機種模具開發數量實現了翻倍增長,但這并未帶來顯著的營收提升。而在消費電子領域,盡管公司與柯尼卡美能達、索尼等知名品牌保持了合作關系,但整體營收增長依然乏力,無法有效支撐公司的業績表現。

盡管整體業績承壓,但興瑞科技在新能源汽車電裝系統領域的表現依然亮點頻現。報告期內,公司的新能源汽車業務實現了10.41億元的銷售收入,占汽車電子業務收入的80%以上,同比增速超過10%。憑借在鑲嵌模組件方面的同步研發和量產交付能力,公司成功推動了國際品牌客戶新產品的落地,進一步鞏固了其在新能源汽車關鍵核心單元的市場地位。

然而,新能源汽車業務的增長并未能完全抵消市場結構調整帶來的負面影響。公司指出,頭部客戶的策略性調整對下半年業績產生了短期沖擊,導致整體營收和利潤雙雙下滑。這也反映出公司在客戶依賴度較高的情況下,抗風險能力相對較弱的問題。

在產能布局方面,興瑞科技在2024年持續推進海內外六大生產基地的建設。寧波慈溪新能源汽車零部件產業基地已經投產,蘇州新能源汽車零部件擴產項目也在有序進行中,泰國子公司的設立及產能擴充計劃也已啟動。這些舉措為公司未來的產能擴張和業務增長奠定了堅實基礎。

然而,值得注意的是,產能布局的推進并未在2024年的財報中帶來顯著的短期效益。盡管公司完成了東莞、慈溪、蘇州三地及新增泰國產能的規劃布局,并提高了越南、印尼的在地化管理能力,但這些措施的效果尚未在財務數據中得以體現。

在ESG治理方面,興瑞科技也取得了積極進展。公司首次完成了全公司范圍的碳排放盤查,范圍涵蓋1到3,并由SGS完成了鑒證。公司還積極推進智造工廠項目建設,完成了智能工廠屋頂光伏項目的實施,進一步提升了節能降耗和資源使用效率。然而,盡管ESG治理的推進有助于提升公司的長期競爭力,但在短期內對業績的提振作用仍然有限。