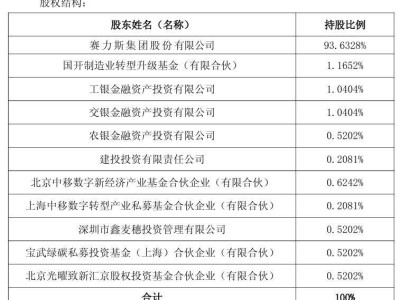

在儲能領域,一顆新星悄然升起,它就是總部位于江蘇無錫的果下科技。近日,這家成立僅六年的企業向港交所遞交了招股書,引起了業界的廣泛關注。盡管其估值尚未達到傳統意義上的獨角獸標準,但憑借“人工智能+儲能”的技術創新,果下科技已實現了年收入超10億、估值超60億元的輝煌成就,堪稱特殊獨角獸。

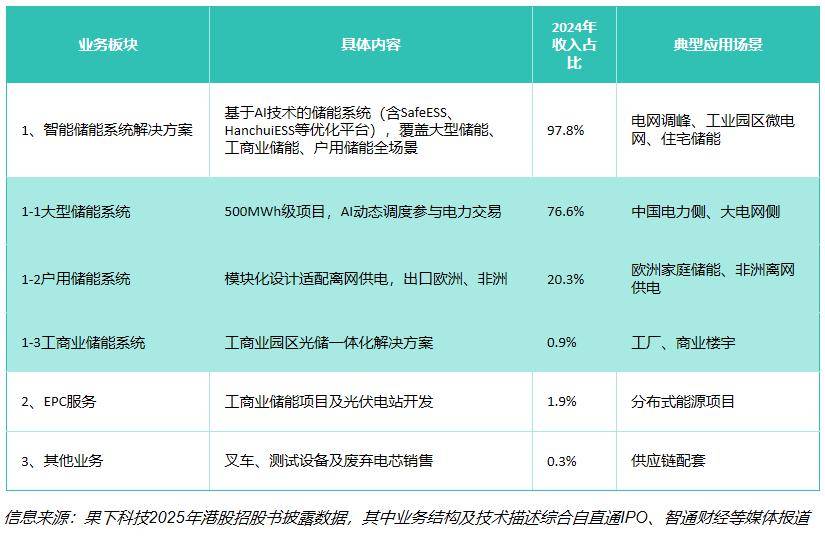

果下科技在多用途儲能系統方向上的表現尤為突出,已成為全球第八大的中國企業。這一成就的背后,是其自主研發的AI優化系統。與傳統儲能企業僅聚焦硬件生產不同,果下科技為儲能設備配備了“大腦”,如SafeESS、HanchuiESS等系統。這些系統能夠實時分析電價波動、用戶用電習慣、電網負荷等200余項參數,動態調整充放電策略,使儲能效率提升30%以上。

技術創新為果下科技帶來了顯著的市場紅利。2024年,其大型儲能系統收入同比暴增601.9%,占總營收的76.6%,成為中國市場增速最快的儲能系統集成商。其AI驅動的智慧儲能方案已廣泛應用于國家電網調峰、工業園區微電網等場景,單項目最大裝機容量突破500MWh。這些成就不僅彰顯了果下科技的技術實力,也為其贏得了市場的廣泛認可。

果下科技的崛起還得益于全球儲能行業的爆發式增長。從2019年至2024年,全球儲能市場年新增裝機容量的復合增長率高達89.8%。2024年,全球儲能裝機量已達到174.9GWh,預計到2030年將增至974GWh。在中國市場,電化學儲能系統的市場規模也已達到約2973億元(2024年數據)。果下科技成功捕捉到了中國及海外市場的增量需求,其大型儲能系統收入在2024年實現了爆發式增長。

然而,儲能行業的競爭也日趨激烈。截至2025年,全球儲能系統供應商已超過300家,前30強企業占據了90%的新增裝機容量。寧德時代、特斯拉等頭部企業憑借電芯制造與系統集成的雙重優勢,構筑起了“馬太效應”壁壘。面對這樣的競爭格局,果下科技依然能夠脫穎而出,成為全球第八大的中國多用途儲能系統企業,這主要得益于其通過AI重構了傳統儲能的價值鏈。

盡管如此,果下科技仍需持續進步以保持競爭優勢。隨著寧德時代的“麒麟5.0”電芯、特斯拉Megapack 3.0等產品的推出,市場競爭將進一步加劇。對于新玩家而言,要想在儲能行業中立足,需要抓住技術路線的差異化創新、垂直場景的深度挖掘以及商業模式的重構等破局機會。例如,鈉離子電池的商業化窗口正在打開,為新玩家提供了避開鋰電紅海競爭的可能;非洲、東南亞等新興市場的離網儲能需求激增,為構建微電網生態提供了巨大空間;虛擬電廠與共享儲能正在改寫盈利邏輯,輕資產運營模式更適合資金有限的新玩家切入。