五年前,瑞幸咖啡因財務造假從納斯達克黯然退場,成為中概股歷史上備受矚目的負面案例。經歷管理層更迭、戰略調整與市場洗禮后,這家曾陷入絕境的企業如今試圖重返美國資本市場,再次叩響納斯達克的大門。

近日,瑞幸咖啡首席執行官郭謹一在公開場合透露,公司正積極籌備在美國主板重新上市。他強調,歷史遺留問題已全面解決,企業經營態勢持續向好,為重啟上市進程奠定了基礎。盡管三季度財報會上,管理層未給出具體時間表,但全球近三萬家門店、月均1.1億交易客戶的規模,讓市場對其資本動作保持高度關注。

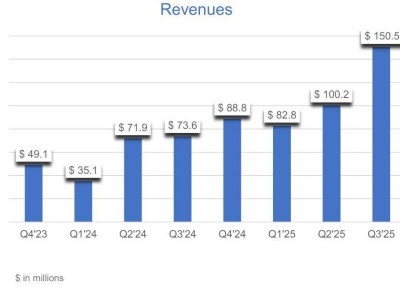

重返資本市場的背后,是瑞幸在擴張與盈利間的艱難平衡。三季度財報顯示,公司凈收入突破150億元,同比增長超50%,但凈利潤同比下滑2%,利潤率從15.5%降至11.6%。這一矛盾源于今夏以來激烈的外賣補貼戰——部分平臺售價低至3.9元的咖啡,雖帶動訂單量激增,卻推高了配送成本。三季度配送費用同比激增211%,占營收比重達18.9%,直接壓縮了利潤空間。

“外賣模式是階段性補充,咖啡行業的核心仍是自提。”郭謹一在業績會上明確表態。他透露,隨著補貼力度在四季度收縮,公司將更注重成本精細化管控,并回歸以規模和供應鏈驅動的增長邏輯。這種戰略轉向,折射出瑞幸對線下門店價值的重新認知——從2023年“帶店加盟”模式推動的8000家新增門店,到如今高線城市加密、下沉市場滲透、海外市場試水的三維布局,門店擴張始終是其鞏固市場地位的關鍵抓手。

資金需求是推動瑞幸重返資本市場的直接動力。盡管退市后通過場外交易市場(OTC)實現股價大幅反彈,但流動性有限的場外市場難以滿足其全球化擴張的融資需求。目前,瑞幸已在新加坡、美國、馬來西亞等地開設118家門店,其中新加坡市場初步形成本地化運營體系,美國市場則處于早期探索階段。近期有消息稱,其大股東大鉦資本正考慮競購英國咖啡品牌Costa,若成功將加速歐美市場布局,但這一戰略仍需大量資金支持。

行業競爭的加劇,讓瑞幸的資本運作更具緊迫性。星巴克通過股權重組,計劃將中國門店規模從8000家拓展至2萬家;庫迪、Manner等本土品牌憑借資本加持加速跑馬圈地;國研網報告預測,2025年中國現制咖啡市場規模將接近1300億元。在此背景下,瑞幸若想保持領先,需通過上市獲取充足彈藥,以應對價格戰、供應鏈成本上升等挑戰。例如,三季度咖啡生豆價格處于歷史高位,盡管瑞幸通過長期采購協議鎖定部分成本,但仍面臨盈利壓力。

從財務造假到自救重生,瑞幸的轉型之路充滿波折。2020年退市后,公司啟動刮骨療毒式的整改:原管理層退出,新團隊接手;通過債轉股化解債務危機;引入大鉦資本領投2.5億美元融資;關閉虧損門店,轉向聯營與帶店加盟模式;推出生椰拿鐵、醬香拿鐵等爆款產品。這些舉措使其從2020年虧損55.89億元,到2025年上半年盈利近18億元,市值重返百億美元級別。

然而,重返納斯達克并非坦途。財務造假的歷史污點仍可能影響投資者信心,審計、風控等環節將面臨更嚴格審查。海外市場拓展需應對不同消費習慣與監管環境,國際化進程充滿不確定性。但無論如何,瑞幸的回歸嘗試,已成為觀察中國消費品牌修復信譽、重塑競爭力的典型案例——在資本與市場的雙重考驗下,這家曾跌入谷底的企業,正試圖用新的故事證明自己的價值。