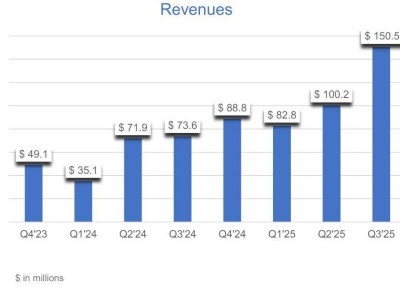

斗魚近日公布了其2025年第三季度未經審計的財務報告,數據顯示公司在多個關鍵財務指標上實現顯著增長,但用戶活躍度出現明顯下滑。

凈利潤表現同樣亮眼,本季度實現1130萬元人民幣(160萬美元),較2024年同期的344萬元增長232.8%。若按非公認會計準則調整后計算,凈利潤達2310萬元人民幣(330萬美元),而去年同期為凈虧損398萬元。公司表示,利潤增長主要得益于成本結構優化和運營效率提升。

用戶數據方面,斗魚面臨較大挑戰。第三季度平均移動月活躍用戶數(MAU)為3050萬,較2024年同期的4201萬下降27.5%。公司解釋稱,這一變化主要源于內容供應策略調整和成本優化措施的滯后影響,導致用戶參與度降低。直播業務付費用戶數也出現環比微降,從第二季度的280萬降至270萬,每付費用戶平均收益(ARPPU)為205元人民幣。付費用戶減少的原因包括宏觀經濟環境導致的消費支出收縮,以及平臺促銷活動減少等季節性因素。

在業務結構上,基于語音的社交網絡業務成為新增長點。該板塊本季度收入達2.759億元人民幣,平均月活躍用戶數為36.86萬,其中月均付費用戶數為7.17萬。這一數據表明,斗魚在多元化業務布局上取得初步成效,語音社交正逐步成為公司收入的重要補充。

分析人士指出,斗魚當前面臨收入規模收縮與盈利能力提升的雙重局面。雖然利潤指標顯著改善,但用戶活躍度的持續下滑可能對長期增長構成壓力。公司需在成本控制與用戶體驗之間找到平衡,同時加快新業務孵化,以應對行業競爭加劇和宏觀經濟環境變化帶來的挑戰。財報發布后,斗魚股價在盤前交易中波動明顯,市場對其后續戰略調整保持關注。