在2025年天貓雙11發布會上,主持人易立競拋出了一個引發行業深思的問題:在常態化促銷遍地的當下,雙11是否還有存在的必要?這一疑問背后,是消費者對“真優惠”的質疑,以及品牌方對“增長動能”的焦慮。當電商市場競爭進入白熱化階段,平臺、品牌與消費者似乎都被卷入一場難以停歇的消費狂歡,而誰敢率先按下暫停鍵,成為行業關注的焦點。

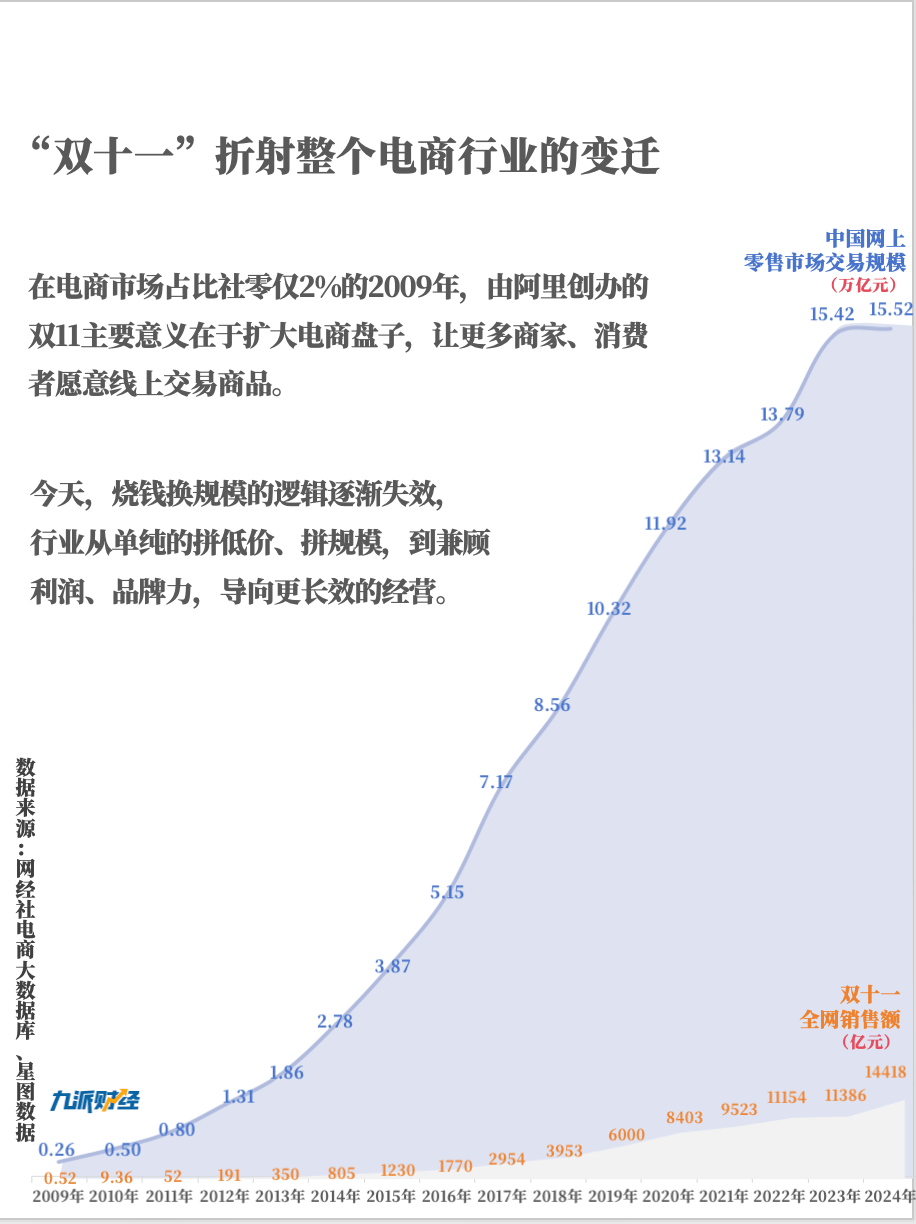

中國電商用17年時間,將雙11從一場簡單的促銷活動,塑造為行業風向標。2009年首屆雙11僅有27個品牌參與,到2024年全網銷售額已占網上零售市場的9%,中國網上零售市場規模也從0.26萬億元飆升至15.52萬億元。然而,當市場增速放緩至0.6%,電商巨頭們的競爭愈發激烈——抖音電商每增長一分銷售額,半數來自外部平臺爭奪;拼多多用“百億補貼”將低價常態化,迫使行業從“大促低價”轉向“常年低價”;抖音、快手則通過“貨找人”的內容電商模式,重構消費邏輯,在美妝、服裝等傳統電商領域持續滲透。

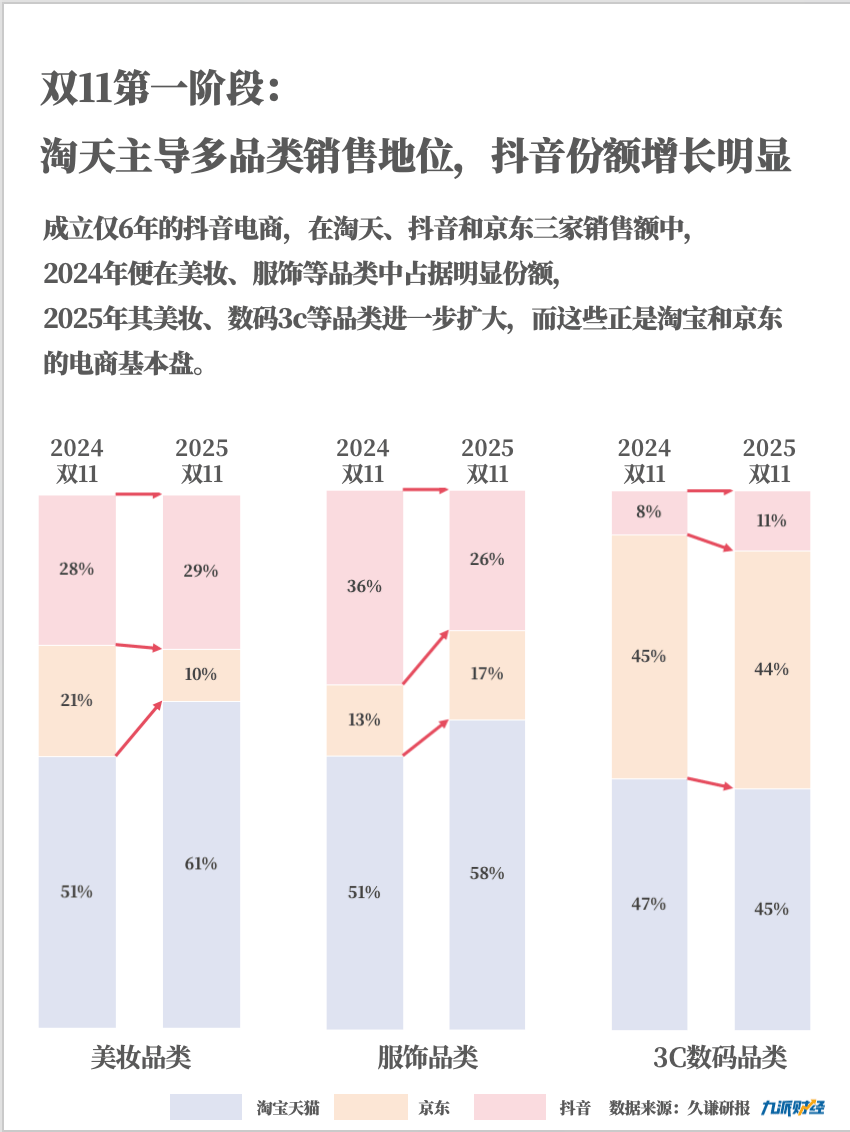

競爭格局的變遷,在雙11主題的演變中可見一斑。早期雙11以“折扣”為核心策略,2016年后逐漸轉向情感共鳴,主題變為“祝你雙11快樂”“愿望11實現”等。2025年,主題升級為“超級火種蔓延時”“全新以赴,做大增長”,暗示行業正尋求突破。這一轉變背后,是電商從“燒錢換規模”向“長效經營”的轉型。當低價策略失效,平臺開始兼顧利潤與品牌力,例如淘寶整合飛豬、盒馬等資源升級會員體系,抖音扶持中小達人帶貨,2025年雙11中小達人貢獻超八成銷售額,超2萬商家首次直播破百萬。

消費者行為的變化同樣深刻。美妝品類銷冠從平價品牌轉向蘭蔻、歐萊雅等中高端品牌,蘋果連續多年穩居消費電子品類第一,運動戶外、潮玩、寵物等新興品類爆發式增長。這些趨勢表明,消費升級與“質價比”需求并存。平臺為適應變化,不斷延長雙11周期至36天,劃分預售期、尾款期等階段,并通過跨店滿減、分層優惠等機制協調多方利益。然而,過度促銷也導致用戶疲勞,2025年雙11,拼多多因常態化低價策略反而顯得沉寂。

電商行業的內卷,本質是發展階段演進的必然結果。當市場份額接近天花板,競爭從增量爭奪轉向存量博弈,平臺補貼與品牌利潤的邊界日益模糊。抖音與淘寶在美妝品類TOP10榜單中重合率達90%,抖音在數碼3C、運動戶外等品類的份額持續擴大,直接沖擊傳統電商基本盤。這種零和博弈下,低價吸引的用戶極易流失,迫使行業重新思考雙11的價值——它不再是一場GMV的數字游戲,而是修煉內功、提升效率的演練場。AI技術的應用,或將成為未來競爭的關鍵戰場。