9月16日,禾賽科技正式登陸香港交易所,成為全球激光雷達(dá)行業(yè)首家實(shí)現(xiàn)“美股+H股”雙重上市的企業(yè)。此次IPO募資總額達(dá)41.60億港元,公開發(fā)售部分超額認(rèn)購168.65倍,高瓴投資、Grab Holdings等基石投資者認(rèn)購1.48億美元,市場熱度空前。然而,這一繁榮景象背后,激光雷達(dá)行業(yè)的盈利困境正逐漸顯現(xiàn)。

作為智能駕駛系統(tǒng)的核心傳感器,激光雷達(dá)被業(yè)界稱為“汽車之眼”,在新能源車產(chǎn)業(yè)鏈中占據(jù)關(guān)鍵地位。但數(shù)據(jù)顯示,行業(yè)盈利企業(yè)屈指可數(shù)。即便龍頭禾賽科技,2025年一季度仍虧損1750萬元,二季度才實(shí)現(xiàn)扭虧;速騰聚創(chuàng)同期虧損達(dá)1.5億元。這種技術(shù)價(jià)值與商業(yè)回報(bào)的錯(cuò)位,引發(fā)市場對行業(yè)盈利模式的深度思考。

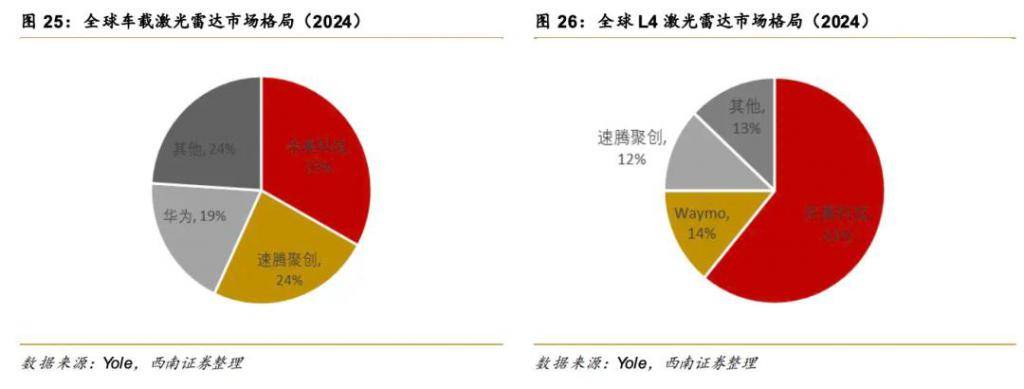

全球競爭格局中,中國企業(yè)已形成絕對優(yōu)勢。Yole Group報(bào)告顯示,中國品牌占據(jù)全球95%的市場份額,禾賽科技、速騰聚創(chuàng)、華為、圖達(dá)通構(gòu)成“四巨頭”。海外企業(yè)則集體敗退:Velodyne被收購,Quanergy退市,Luminar深陷虧損泥潭。這種技術(shù)代差背后,是中國企業(yè)在芯片化、集成化領(lǐng)域的突破,推動(dòng)激光雷達(dá)成本從2022年的8000-10000元/臺(tái),驟降至2025年的2000-3000元/臺(tái)。

價(jià)格戰(zhàn)的根源在于產(chǎn)業(yè)鏈地位的被動(dòng)。上游核心器件(激光器、探測器)占成本40%-50%,仍依賴進(jìn)口;下游車企則持續(xù)施壓降本。某車企工程師透露:“現(xiàn)在10萬元車型也要配激光雷達(dá),成本必須壓縮到千元級(jí)別。”這種供需矛盾導(dǎo)致企業(yè)陷入“量增價(jià)跌”的怪圈——2025年國內(nèi)裝機(jī)量預(yù)計(jì)達(dá)250萬顆,但單價(jià)較三年前下降70%。

技術(shù)路線的趨同加劇了競爭。目前全球僅8家企業(yè)具備車規(guī)級(jí)主視激光雷達(dá)量產(chǎn)能力,主流玩家技術(shù)路線高度重合。半固態(tài)方案成為ADAS市場主流后,產(chǎn)品性能差異持續(xù)縮小。某供應(yīng)商高管直言:“現(xiàn)在客戶選型,價(jià)格權(quán)重超過50%。”這種同質(zhì)化競爭,使得行業(yè)毛利率從汽車市場的20%-30%,下滑至機(jī)器人市場的25.9%(速騰聚創(chuàng)2025年上半年數(shù)據(jù))。

面對汽車市場的盈利困境,企業(yè)紛紛轉(zhuǎn)向機(jī)器人賽道。2025年上半年,禾賽科技機(jī)器人激光雷達(dá)出貨量同比激增7倍,占比達(dá)17.9%;速騰聚創(chuàng)該業(yè)務(wù)收入占比升至28.2%。這種轉(zhuǎn)型源于機(jī)器人對三維感知的剛性需求——割草機(jī)器人需識(shí)別草坪邊界,配送機(jī)器人要避開行人,工業(yè)機(jī)器人需精確定位貨架,這些場景均依賴激光雷達(dá)的厘米級(jí)精度。

機(jī)器人市場的特殊性為企業(yè)創(chuàng)造了新機(jī)遇。與汽車客戶不同,機(jī)器人廠商技術(shù)能力參差不齊,更需要“硬件+算法+軟件”的一站式解決方案。某機(jī)器人企業(yè)技術(shù)負(fù)責(zé)人表示:“場景碎片化倒逼供應(yīng)商提供定制化服務(wù),這反而提升了利潤空間。”速騰聚創(chuàng)推出的E1R數(shù)字化產(chǎn)品,通過軟件適配不同場景,既降低成本又滿足個(gè)性化需求,這種模式正在重塑行業(yè)生態(tài)。

但挑戰(zhàn)依然存在。機(jī)器人市場雖未形成汽車領(lǐng)域的成本控制體系,但華為、圖達(dá)通等企業(yè)正加速布局,技術(shù)門檻的降低可能引發(fā)新一輪價(jià)格戰(zhàn)。從硬件供應(yīng)商向解決方案提供商轉(zhuǎn)型,需要企業(yè)在技術(shù)整合、生態(tài)構(gòu)建等方面建立新能力。某投資人指出:“誰能率先完成從‘賣眼睛’到‘賣大腦’的轉(zhuǎn)變,誰就能突破盈利瓶頸。”