蘋果會(huì)成為下一個(gè)諾基亞嗎?

今年以來,外界對(duì)蘋果的未來越發(fā)悲觀,因?yàn)槠湔钕荨甘飞献畲蟮腁I危機(jī)」,而這背后是蘋果難以忽視的創(chuàng)新疲軟與管理老齡化。迄今為止,蘋果的股價(jià)已下跌約16%,相比之下,meta上漲25%,微軟上漲19%,蘋果的表現(xiàn)大幅落后。

恐慌的不只是蘋果及華爾街,還有我國(guó)的供應(yīng)商巨頭。過去十多年,立訊精密、歌爾股份、藍(lán)思科技等頭部供應(yīng)商扎根于蘋果強(qiáng)大的供應(yīng)鏈上,共同享受著蘋果高歌猛進(jìn)帶來的無限榮光,成長(zhǎng)且壯大。而一旦蘋果在AI時(shí)代走了下坡路,對(duì)蘋果的依賴越強(qiáng),供應(yīng)商所受到的沖擊自然越大。

逃離果鏈,早就成了大多數(shù)供應(yīng)商巨頭的戰(zhàn)略共識(shí)和轉(zhuǎn)型方向,可一面出逃,另一面卻找不到下一個(gè)“蘋果”。

“去蘋果化”與“去中國(guó)化”

長(zhǎng)期以來,中國(guó)始終是蘋果供應(yīng)鏈的核心,蘋果約50%左右的制造合作伙伴都在中國(guó),這些制造合作伙伴也靠著蘋果的訂單連年高速增長(zhǎng),彼此形成了相互依賴的關(guān)系。但這種依賴性漸漸成了雙方的“危機(jī)”,一方忙著“去蘋果化”,另一方則加速“去中國(guó)化”。

如果僅從占比來看,供應(yīng)商巨頭們?cè)跀[脫“蘋果依賴癥”上已初見成效。

根據(jù)財(cái)報(bào)數(shù)據(jù),2024年,歌爾股份對(duì)第一大客戶銷售占比為31.96%,而2023年該數(shù)據(jù)達(dá)到了43.38%;領(lǐng)益智造2024年第一大客戶銷售占比為22.07%,2023年則為24.22%;2024年,藍(lán)思科技的第一大客戶銷售占比為49.45%,2023年該數(shù)據(jù)為57.83%,2022年高達(dá)71%。顯然,這幾家公司對(duì)第一大客戶也就是蘋果的依賴程度,有不同程度的下降。

其中藍(lán)思科技的跨步尤為巨大。2022-2024年,公司來自蘋果的收入占比大幅下滑,國(guó)產(chǎn)各品牌客戶比例迅速?gòu)?8%提升至41%,同時(shí),外銷收入從81.94%下降到58.63%。

相對(duì)來講,立訊精密的“去蘋果化”就收效甚微了。立訊精密2022年向第一大客戶蘋果銷售產(chǎn)品1568.3億元,占比73.28%,2023年,對(duì)蘋果的銷售額達(dá)到1744.8億元,占比反而增長(zhǎng)到75.24%,2024年,來自蘋果的收入金額為1901.39億元,占比為70.73%。盡管有所下降,可占比始終在70%以上。

另外,鵬鼎控股在2024年財(cái)報(bào)中列出了美國(guó)地區(qū)的營(yíng)業(yè)收入,為288.85億元,占總收入的82.20%。

在“去蘋果化”上,供應(yīng)商巨頭的表現(xiàn)相對(duì)分化,不過不可否認(rèn)的是,蘋果仍是當(dāng)之無愧的第一大客戶,這也決定了這些供應(yīng)商的發(fā)展仍要緊緊跟隨蘋果的腳步,蘋果賭什么,他們也要跟著下注。

如折疊屏,有市場(chǎng)消息援引供應(yīng)鏈相關(guān)人士稱,蘋果計(jì)劃在今年4月前決定折疊屏iPhone的最終供應(yīng)鏈,預(yù)計(jì)下半年就正式大規(guī)模生產(chǎn)折疊屏iPhone的元器件。而從藍(lán)思科技的招股書來看,公司募集資金的預(yù)計(jì)用途大多是為了配合大客戶的戰(zhàn)略,也就是蘋果的折疊屏手機(jī)。

在我國(guó)市場(chǎng)上,折疊屏手機(jī)已經(jīng)屢見不鮮,蘋果的姍姍來遲,未必能創(chuàng)造奇跡,這對(duì)果鏈上的供應(yīng)商們亦是一場(chǎng)豪賭。

相比“去蘋果化”,蘋果的“去中國(guó)化”進(jìn)程似乎更加困難重重。去年,庫(kù)克來華,與比亞迪、藍(lán)思科技、長(zhǎng)盈精密三大供應(yīng)商代表會(huì)面,外界紛紛猜測(cè)蘋果產(chǎn)業(yè)鏈可能正在回流中國(guó)大陸。這也預(yù)示了近幾年蘋果將訂單轉(zhuǎn)向印度及越南、分散供應(yīng)鏈的策略,受到了現(xiàn)實(shí)的重?fù)簟?/p>

想要在東南亞重新復(fù)制一條“果鏈”,付出的代價(jià)或許遠(yuǎn)比想象的大。

汽車界沒有下一個(gè)“蘋果”

在果鏈上的供應(yīng)商巨頭們選擇加速“去蘋果化”后,他們幾乎動(dòng)作一致地瞄準(zhǔn)了另一個(gè)產(chǎn)業(yè)—新能源汽車。

自2015年起,藍(lán)思科技就開始布局新能源汽車領(lǐng)域,圍繞智能駕駛艙研發(fā)及批量生產(chǎn)車載電子玻璃及組件、車載中控屏、儀表盤、智能B柱、投顯等產(chǎn)品;領(lǐng)益智造在2021年花了3800萬(wàn)元收購(gòu)一家“車鏈”企業(yè),今年又購(gòu)買了江蘇科達(dá)66.46%的股權(quán),該公司擁有多家整車廠商一級(jí)供應(yīng)商的資質(zhì)。

立訊精密在汽車產(chǎn)業(yè)的布局更猛。早在2012年、2013年便并購(gòu)福州源光和德國(guó)SuK,分別切入汽車電子和汽車配件領(lǐng)域。去年,更斥資約5.25億歐元收購(gòu)德國(guó)著名汽車線束制造商萊尼公司50.1%股權(quán)及其全資子公司Leoni K的100%股權(quán)。

智能手機(jī)市場(chǎng)連續(xù)下滑,新能源汽車產(chǎn)業(yè)勢(shì)不可擋,藍(lán)思科技等制造巨頭紛紛投入汽車產(chǎn)業(yè)鏈,可以說在意料之中。更何況,這一輪汽車產(chǎn)業(yè)的大變革中,我國(guó)成了技術(shù)和市場(chǎng)的絕對(duì)引領(lǐng)者,圍繞上下游產(chǎn)業(yè)鏈,潛力巨大。但目前來看,汽車業(yè)務(wù)雖有增長(zhǎng),對(duì)這些公司的貢獻(xiàn)普遍較低。

2024年,藍(lán)思科技的智能汽車與座艙類、智能頭顯與智能穿戴類、其他智能終端分別收入59.35億元、34.88億元、14.08億元,其中智能汽車與座艙類業(yè)務(wù)占收入的8.49%;2024年上半年,領(lǐng)益智造的汽車板塊占比為5.33%,且并未產(chǎn)生利潤(rùn)。

立訊精密在2022年-2024年,汽車互聯(lián)產(chǎn)品及精密組件收入從61.49億元增長(zhǎng)到了137.58億元,算是增長(zhǎng)最快的,可與來自蘋果的收入金額1901.39億元相比,又顯得不足為重。

短期內(nèi),對(duì)果鏈企業(yè)而言,汽車業(yè)務(wù)的增長(zhǎng)還有較大的潛力,但是長(zhǎng)期來看,或許沒有一家車企能像蘋果一樣再給他們帶來新的造富神話。

簡(jiǎn)單來講,蘋果在智能手機(jī)市場(chǎng)的號(hào)召力和影響力使其占據(jù)了絕大部分利潤(rùn),而跟著蘋果“混”的供應(yīng)商們也獲得了高于行業(yè)平均的利潤(rùn)空間,利潤(rùn)規(guī)模及公司資產(chǎn)短短幾年內(nèi)大增。相反,在新能源汽車行業(yè),價(jià)格戰(zhàn)的沖擊波早已穿透整條產(chǎn)業(yè)鏈,導(dǎo)致利潤(rùn)不斷受到擠壓,而整車廠商還在不斷向供應(yīng)商轉(zhuǎn)嫁壓力,導(dǎo)致不少供應(yīng)商叫苦連天。

所以,即使果鏈企業(yè)們成功打入了電動(dòng)汽車的供應(yīng)鏈,這份錢也不好賺。

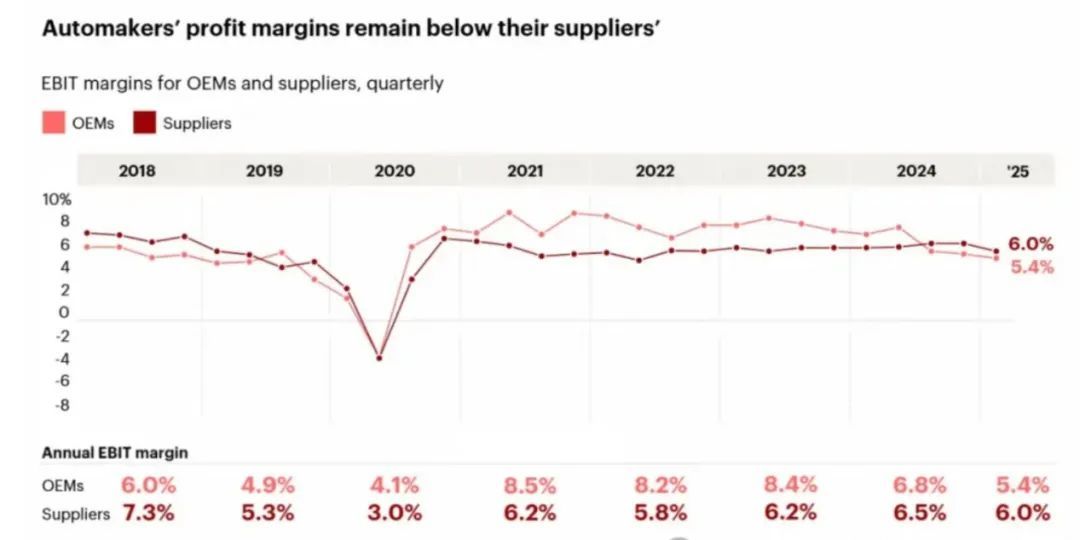

據(jù)貝恩咨詢公司(Bain & Co)稱,2025 年第一季度汽車整車廠商(OEM)利潤(rùn)率持續(xù)下滑,降至 5.4%,這一結(jié)果還標(biāo)志著,供應(yīng)商利潤(rùn)率已連續(xù)第三個(gè)季度超過整車廠商,但供應(yīng)商利潤(rùn)率估計(jì)也僅為 6%。

當(dāng)然,果鏈供應(yīng)商高增長(zhǎng)、高利潤(rùn)的時(shí)代已經(jīng)成了過去時(shí),這也是為什么制造巨頭們急著出逃的原因。

以立訊精密為例,相關(guān)數(shù)據(jù)顯示,2015年,立訊精密毛利率高達(dá)22.88%,凈利率11.16%,此后幾年毛利率和凈利率卻雙雙下滑。

AI時(shí)代,供應(yīng)商該抱誰(shuí)的大腿?

在業(yè)內(nèi),唱衰蘋果由來已久,但今年這種論調(diào)夾雜著更大的悲觀和失望,因?yàn)槎啻翁O果在AI技術(shù)上的落后已成為不爭(zhēng)的事實(shí),這極大地動(dòng)搖了其在前沿科技領(lǐng)域的領(lǐng)先地位。如果蘋果不能率先拿到通往AI時(shí)代的“船票”,喬布斯用創(chuàng)新力量所締造的這個(gè)巨頭未來也將泯然于眾矣。

所以,在AI時(shí)代,“果鏈”的供應(yīng)商們也沒有把雞蛋都放在蘋果這個(gè)籃子里:

歌爾股份押注AI技術(shù)驅(qū)動(dòng)的智能硬件(VR/MR設(shè)備及AI眼鏡),立訊精密在高端頭顯制造領(lǐng)域積累的經(jīng)驗(yàn),也被轉(zhuǎn)移到AI眼鏡賽道,而藍(lán)思科技深度參與人形機(jī)器人的研發(fā),同時(shí)也在AI/AR眼鏡上布局。

其中,歌爾股份的轉(zhuǎn)型已經(jīng)初見成效。今年,meta發(fā)布第三代AI眼鏡,小米、華為緊隨其后,蘋果計(jì)劃2026年入局,“百鏡大戰(zhàn)”中,歌爾悄然成了meta、小米等巨頭的核心供應(yīng)商。

近兩年,全球AI技術(shù)的崛起,代表的不僅是技術(shù)的飛躍,更是以前所未有的速度和廣度推動(dòng)著AI手機(jī)、AI PC、AI眼鏡等智能終端的落地與普及。如果下一代革命性智能終端將從這些新事物中誕生,不管最后誰(shuí)成為“王者”,抓住了AI時(shí)代紅利的供應(yīng)商,都將賺得盆滿缽滿。

只是,目前問題在于,從AR/VR設(shè)備到AI眼鏡,智能硬件的浪潮起起伏伏,熱度一過,容易一地雞毛。

同樣是和蘋果深度綁定的富士康(鴻海精密),卻牢牢抱住了英偉達(dá)的大腿,儼然站在了風(fēng)口之上。相比面向消費(fèi)端的企業(yè)或品牌,英偉達(dá)是站在背后的“巨人”,而AI時(shí)代,率先爆發(fā)的正是英偉達(dá)。作為英偉達(dá)AI硬件的“御用代工廠”,富士康已然分得一杯羹。

摩根士丹利的數(shù)據(jù)顯示,2024年英偉達(dá)近三成的AI服務(wù)器訂單流向了富士康,且GB200和GB300的代工份額更是高達(dá)40%,幾乎壟斷了高端AI硬件的生產(chǎn)。來自英偉達(dá)的訂單,也讓富士康的業(yè)績(jī)重新走上快車道,據(jù)公布的數(shù)據(jù)顯示,2025年第二季度,富士康的營(yíng)收達(dá)到1.797萬(wàn)億新臺(tái)幣(約合4451億元人民幣),同比增長(zhǎng)15.82%。

左手蘋果,右手英偉達(dá),富士康可以說精準(zhǔn)踩在了正確的步伐上,即使蘋果衰微,英偉達(dá)也會(huì)成為下一個(gè)“頂梁柱”,它或許也是最早走出“果鏈”的巨頭。據(jù)外媒報(bào)道,富士康董事長(zhǎng)劉揚(yáng)偉預(yù)計(jì),公司的服務(wù)器業(yè)務(wù)收入將在兩年內(nèi)超越iPhone業(yè)務(wù)收入。

當(dāng)然,如果富士康對(duì)英偉達(dá)形成過度的依賴,“蘋果依賴癥”也會(huì)變?yōu)椤坝ミ_(dá)依賴癥”。

汽車、智能硬件、人形機(jī)器人…這些代表著全球最頂尖技術(shù)水平的行業(yè),自然也需要頂尖的制造能力來匹配。“果鏈”上的供應(yīng)商巨頭們把業(yè)務(wù)的觸角延伸到這些領(lǐng)域,也是在押注下一個(gè)未來,但不是誰(shuí)都能找到下一個(gè)蘋果,也或許根本沒有下一個(gè)“蘋果”,能給整個(gè)電子消費(fèi)市場(chǎng)及制造都帶來又一次的巨變。