易控智駕,一家專注于L4級無人駕駛技術的企業,近日正式向港交所遞交了上市申請,擬在香港掛牌上市,海通國際擔任其獨家保薦人。這家在礦區無人駕駛領域占據領先地位的公司,正站在資本市場的門檻上,準備迎接新的挑戰和機遇。

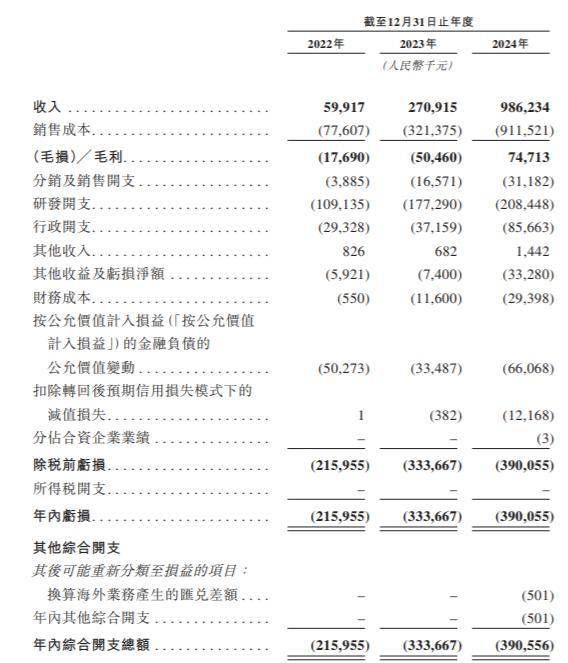

自2018年成立以來,易控智駕憑借其在無人駕駛技術和商業化落地方面的深厚積累,實現了快速崛起。特別是在過去幾年中,公司的營業收入從2022年的0.6億元激增到2024年的9.86億元,年復合增長率高達305.71%。這一驚人的增長速度,得益于其創新的商業模式和技術實力。

易控智駕提供的礦區無人駕駛解決方案,主要分為TaaS(持車)模式和ATaaS(不持車)模式。在TaaS模式下,公司持有無人駕駛礦卡資產,為客戶提供一體化服務;而ATaaS模式則更加輕資產,客戶自行購買礦卡,公司則提供核心技術和運營支持。這兩種模式共同構成了易控智駕的雙輪驅動業務組合,既滿足了客戶的多樣化需求,也優化了公司的資產結構。

在技術研發方面,易控智駕的投入可謂不遺余力。過去三年中,公司的研發投入累計超過4.95億元,組建了一支來自百度、宇通、一汽等頂尖企業和機構的精英團隊。通過完全自主研發,公司掌握了從L4級算法、線控平臺到定制車輛電子設備的全棧技術,并創新性地實現了“視覺中心的多模態融合感知”。這一技術優勢,為易控智駕的大規模商業化奠定了堅實的基礎。

然而,在風光無限的背后,易控智駕也面臨著一些不容忽視的挑戰。盡管公司營收實現了爆發式增長,但虧損狀況卻在不斷擴大。報告期內,公司的凈虧損分別為2.16億元、3.34億元和3.90億元。這主要是由于公司進行了大量的技術研發投入以及商業基礎建設,導致成本居高不下。公司的毛利率雖然有所改善,但仍處于較低水平。2024年,公司毛利率首次轉正至7.6%,但相比行業平均水平仍有較大差距。

更值得關注的是,易控智駕的客戶集中度極高。在報告期內,來自前五大客戶的收入占總營收的比重分別高達99.9%、94.4%及83.7%。其中,來自第一大客戶的收入占比更是連續多年超過50%。這種大客戶依賴癥,給公司的業務發展帶來了不小的風險。一旦大客戶出現變動,公司的營收和利潤可能會受到嚴重影響。

盡管如此,易控智駕在礦區無人駕駛市場的領先地位仍然不容忽視。截至2025年6月,公司已部署超過1400臺活躍無人駕駛礦卡,成為全球首家突破千臺規模的礦區無人駕駛解決方案提供商。在國內市場,公司的市占率高達49.2%。在全球范圍內,按2024年收入計,易控智駕在所有L4級無人駕駛公司中排名第一。

為了鞏固和擴大市場份額,易控智駕正在積極尋求新的增長點。一方面,公司正在加速推進ATaaS模式的商業化進程,以降低資本壓力并提高盈利能力;另一方面,公司也在積極拓展海外市場和金屬礦市場,尋求新的業務機會。公司還與多家國際礦業工程公司達成了合作協議,共同推動礦區無人駕駛技術的全球化應用。

站在IPO的節點上,易控智駕需要向資本市場證明其技術壁壘和商業化路徑的長期價值。這不僅關乎公司的未來發展,也將成為市場對硬科技企業耐心與判斷力的一次重要考驗。在虧損與成長并行的道路上,易控智駕能否講述一個超越財務數據的核心技術故事,讓我們拭目以待。